什么情况下可以认定为单位自首

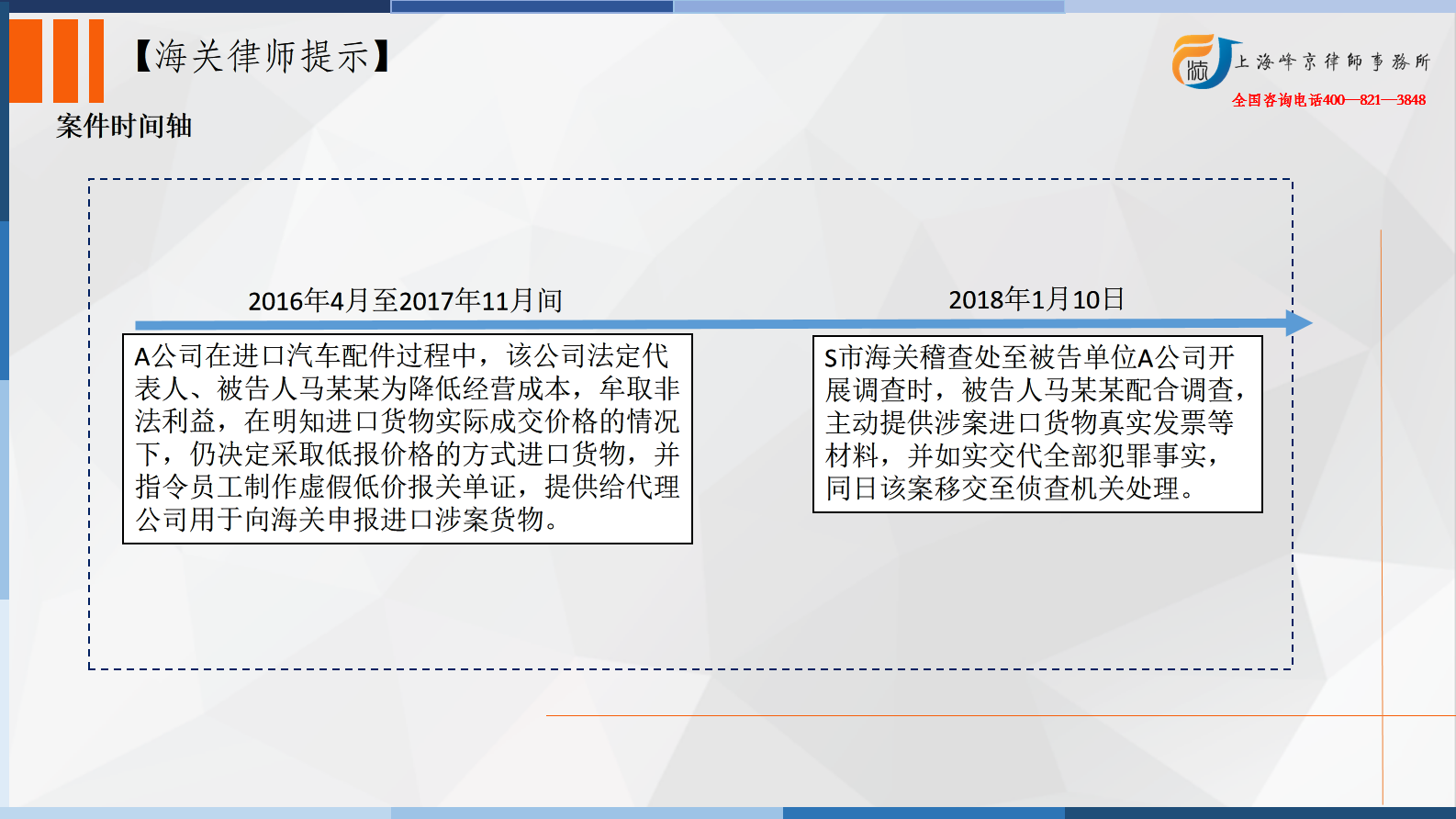

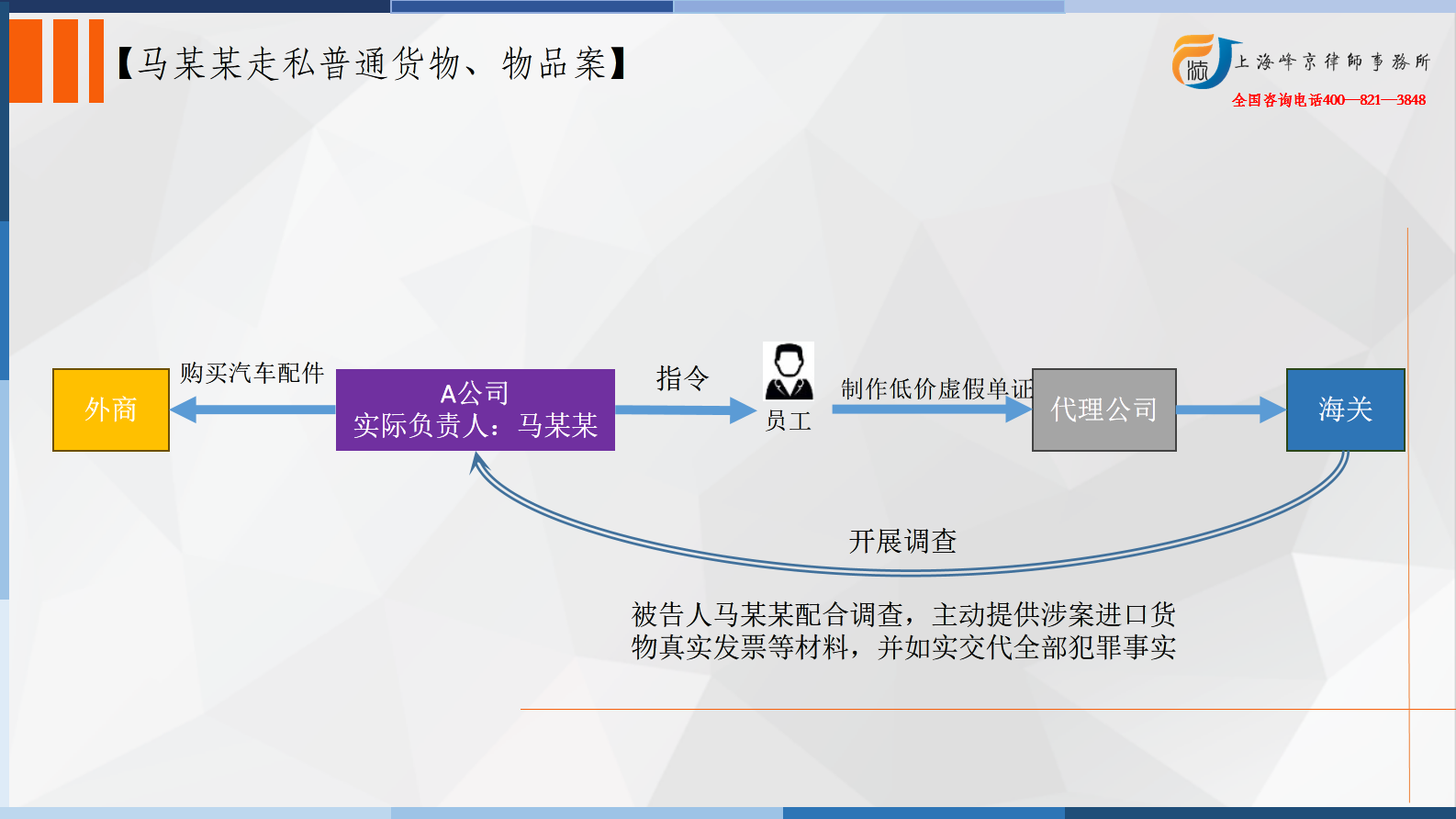

2016年4月至2017年11月间,被告单位A公司在进口汽车配件过程中,该公司法定代表人、被告人马某某为降低经营成本,牟取非法利益,在明知进口货物实际成交价格的情况下,仍决定采取低报价格的方式进口货物,并指令员工制作虚假低价报关单证,提供给代理公司用于向海关申报进口涉案货物。经S市W海关核定,被告单位A公司采用上述方式申报进口货物共计6票,偷逃应缴税额共计人民币638,083.18元(以下币种均为人民币)。2018年1月10日,S市海关稽查处至被告单位A公司开展调查时,被告人马某某配合调查,主动提供涉案进口货物真实发票等材料,并如实交代全部犯罪事实,同日该案移交至侦查机关处理。同月22日,被告单位A公司向侦查机关缴纳暂扣款30万元。

争议焦点:什么情况下可以认定为单位自首

张严锋走私犯罪辩护律师团队提示:

《关于办理走私刑事案件适用法律若干问题的意见》第二十一条规定,在办理单位走私犯罪案件中,对单位集体决定自首的,或者单位直接负责的主管人员自首的,应当认定单位自首。认定单位自首后,如实交代主要犯罪事实的单位负责的其他主管人员和其他直接责任人员,可视为自首,但对拒不交代主要犯罪事实或逃避法律追究的人员,不以自首论。

《关于办理走私刑事案件适用法律若干问题的意见》第二十一条规定,在办理单位走私犯罪案件中,对单位集体决定自首的,或者单位直接负责的主管人员自首的,应当认定单位自首。认定单位自首后,如实交代主要犯罪事实的单位负责的其他主管人员和其他直接责任人员,可视为自首,但对拒不交代主要犯罪事实或逃避法律追究的人员,不以自首论。通常观点认为,要认定自首系属单位行为的本质要件是要确认该行为的确代表了单位意志。至于是否以单位的名义自首并不重要,关键是看自首人是否能够代表了单位意志,其自首行为与单位自首行为是否有着内在的一致性。如果是犯罪单位的直接负责的主管人员自首,则其行为一般应认定为代表了单位的意志,是否以单位的名义不是认定单位自首的必备条件;如果是犯罪单位的其他直接责任人员自首或授权委托其他人代首,其自首行为得到单位认可的,则也可视为代表了单位的意志。成立单位自首的常见情形具体如下:

第一,单位犯罪以后,其直接负责的主管人员或者经授权的其他直接责任人员自动投案、如实供述单位犯罪事实的,应当认定为单位自首,其他实施单位犯罪的人员如实供述所犯罪行的,也成立自首。

第二,单位犯罪中的其他直接责任人员先行投案,直接负责的主管人员成负责人到案后亦能如实交代罪行的,可以单位自首论。

第三,单位犯罪中的直接负责的主管人员或负责人先行投案,其他直接责任人员拒不到案或到案后拒不如实交代的,单位成立自首,投案的主管人员或负责人也应认定为自首,但其他直接责任人员不能认定为自首。

第四,单位犯罪中的直接负责的主管人员和其他直接责任人员主动投案,且在侦查、起诉阶段如实供述,但在庭审阶段均翻供的,单位不成立自首,自然人也不应认定为自首;如果仅直接负责的主管人员翻供,但其他直接责任人员不翻供的,单位和直接负责的主管人员不成立自首,但其他直接责任人员仍可视为自首;如果仅仅是其他直接责任人员翻供的,不影响对单位自首和直接负责的主管人员自首的认定。

第五,如果直接责任人员在单位法定代表人或负责人不知情的情况下实施单位犯罪,该直接责任人员自动投案且如实交代的,单位成立自首,其个人也应认定为自首;如果后来翻供,其个人不能认定为自首,但是单位法定代表人或负责人积极配合司法机关的,不影响对单位自首的认定。

本案中,被告人马某某作为被告单位A公司直接负责的主管人员,自动投案,如实供述公司及其本人的犯罪事实,并主动提供相关涉案单证材料,A公司和马某某均系自首。

上海峰京律师事务所

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号