绕关走私柴油案件中,“管事”是否可以认定为从犯

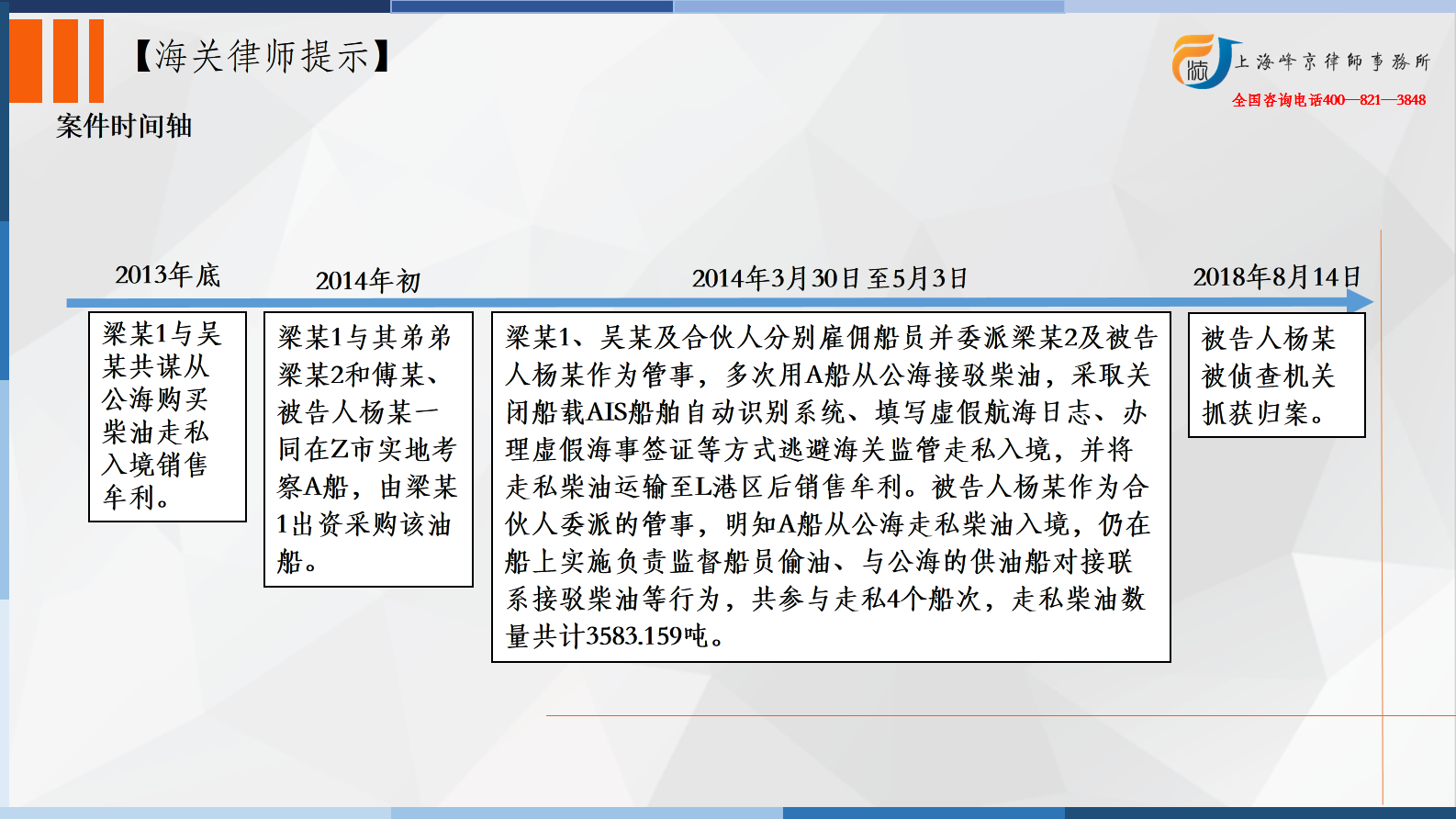

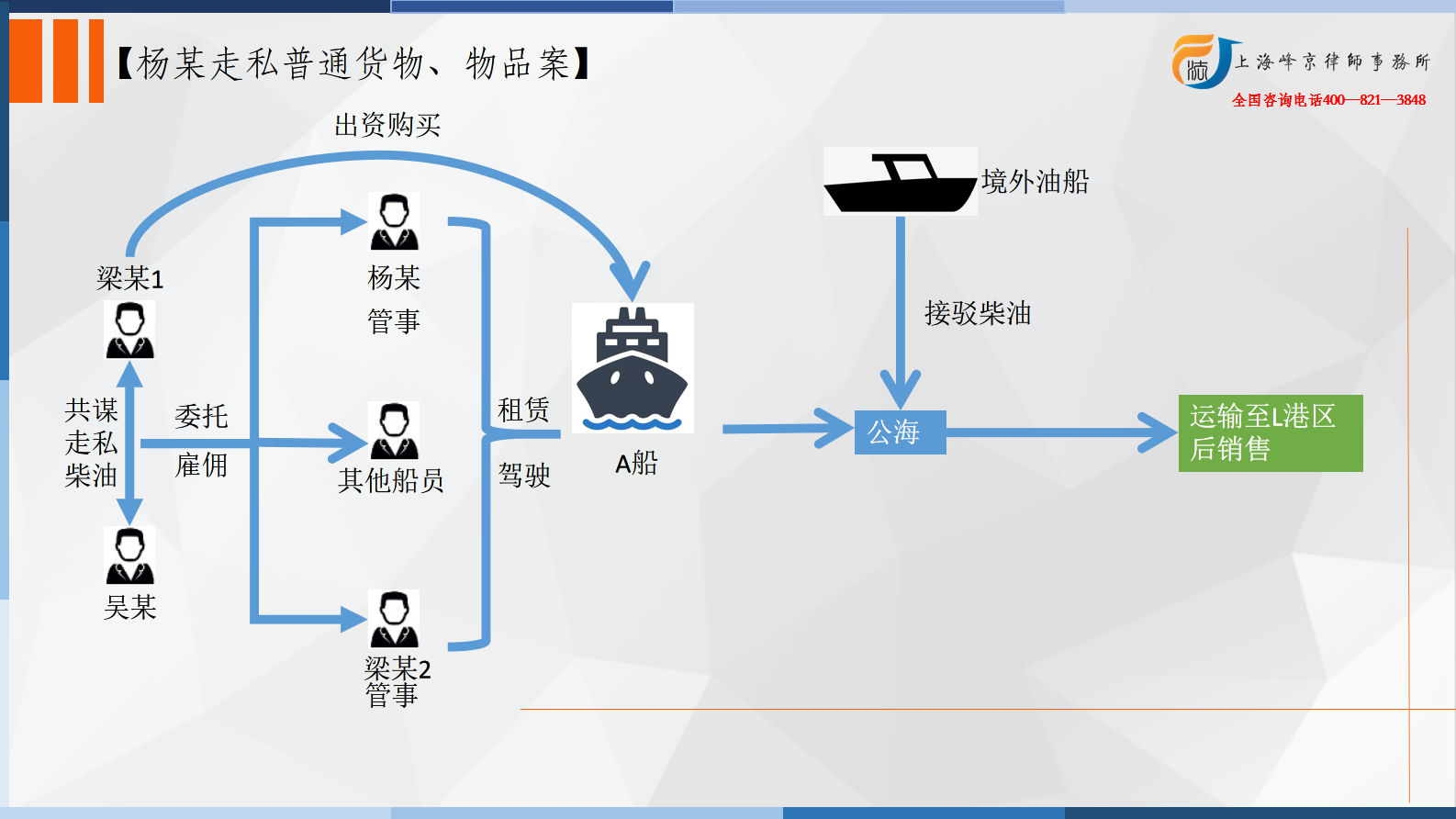

2013年底,梁某1(已判决)与吴某(已判决)共谋从公海购买柴油走私入境销售牟利。2014年初,梁某1与其弟弟梁某2(已判决)和傅某(另案处理)、被告人杨某一同在Z市实地考察A船,由梁某1出资采购该油船。

2014年3月30日至5月3日,梁某1、吴某及合伙人分别雇佣船员并委派梁某2及被告人杨某作为管事,多次用A船从公海接驳柴油,采取关闭船载AIS船舶自动识别系统、填写虚假航海日志、办理虚假海事签证等方式逃避海关监管走私入境,并将走私柴油运输至L港区后销售牟利。被告人杨某作为合伙人委派的管事,明知A船从公海走私柴油入境,仍在船上实施负责监督船员偷油、与公海的供油船对接联系接驳柴油等行为,共参与走私4个船次,走私柴油数量共计3583.159吨。经T海关核定,该4个船次走私柴油偷逃税款共计人民币6902933.60元。

争议焦点:绕关走私柴油案件中,“管事”是否可以认定为从犯

张严锋走私犯罪辩护律师团队提示:

根据《最高人民法院、最高人民检察院、海关总署打击非设关地柴油走私专题研讨会会议纪要》,对柴油走私共同犯罪或者犯罪集团中的主要出资者、组织者,应当认定为主犯;对受雇用的联络员、船长等管理人员,可以认定为从犯,如其在走私犯罪中起重要作用的,应当认定为主犯;对其他参与人员,如船员、司机、“黑引水”、盯梢望风人员等,不以其职业、身份判断是否追究刑事责任,应当按照其在走私活动中的实际地位、作用、涉案金额、参与次数等确定是否追究刑事责任。

根据《最高人民法院、最高人民检察院、海关总署打击非设关地柴油走私专题研讨会会议纪要》,对柴油走私共同犯罪或者犯罪集团中的主要出资者、组织者,应当认定为主犯;对受雇用的联络员、船长等管理人员,可以认定为从犯,如其在走私犯罪中起重要作用的,应当认定为主犯;对其他参与人员,如船员、司机、“黑引水”、盯梢望风人员等,不以其职业、身份判断是否追究刑事责任,应当按照其在走私活动中的实际地位、作用、涉案金额、参与次数等确定是否追究刑事责任。

本案的走私模式属于绕关走私,绕关走私即绕越设关地、逃避海关的监管将货物、物品运输入境、是妨害边境管理秩序及逃避税款监管的走私模式,则是否为走私犯罪重点打击的内容应从走私入境环节中对逃避海关监管作用的大小进行判断。

海上绕关走私的对象大多为柴油等大宗货物,采用轮船等庞大的运输工具,需要船长及船员众多人员操控。组织、策划、指挥绕关进出境的人,实施绕关进出境的人,一般均为主犯。

根据罪责刑相一致原则,审判涉走私犯罪案件的宗旨是:在量刑时应根据各行为人在共同犯罪中的角色、作用和情节来决定刑罚的轻重。

本案中,根据证据证明及证人证言描述,杨某受到组织者梁某1以及吴某的委托和雇佣,负责“管事”工作,符合《最高人民法院、最高人民检察院、海关总署打击非设关地柴油走私专题研讨会会议纪要》中所提“对受雇用的联络员、船长等管理人员,可以认定为从犯”。杨某不是犯意提起者、组织策划者、出资者和违法所得控制者,其听命于他人的指挥从事某一环节的具体犯罪行为,按月获得工资报酬,在整个犯罪中起到次要、辅助作用,因此本案杨某可以被认定为从犯。

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号