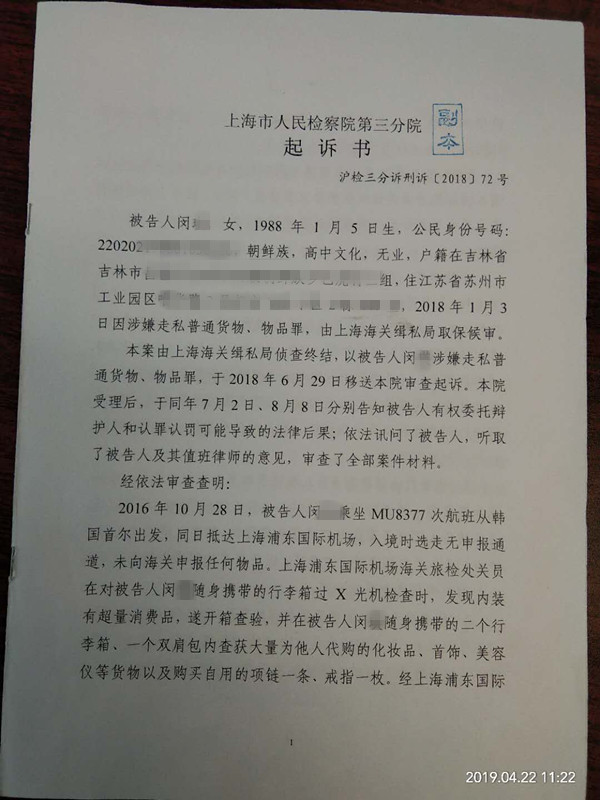

闵某(朝鲜族)于2016年10月28日从韩国乘从MU8377次航班从韩国首尔回国时,入境时选走无申报通道,未向海关申报任何物品。上海浦东国际机场海关旅检处关员在对闵某随身携带的行李过X光机检查时,发现内装有超量消费品,遂开箱查验,并在闵某随身携带的二个行李箱,一个双肩包内查获大量为他人代购的化妆品、首饰等货物以及购买自用的项链一条,戒指一枚。经上海浦东国际机场海关核定,上述货物、物品共计偷逃税款共计人民币115,951.72元(以下币种均为人民币)。

案发后,闵某被取保候审。2018年8月本案起诉至法院,闵某原和家人均在韩国,自2016年10月案发后,仅有其一人在中国生活。恳请能够案件及早处理,且其已在检察院自愿认罪。签订《认罪认罚具结书》。

考虑到上述案件的情况。承办律师立即到上海市第三中级人民法院进行阅卷并制作了全部卷宗。经过仔细、反复研究卷宗,承办律师发现本案的走私的对象分为普通货物和物品两种,其中涉及个人自用物品偷逃税款10,487.40元,普通货物偷逃税款105,464.32元。由于根据中华人民共和国海关总署和国务院税则委员会针对货物与物品有关消费税有特别的规定。故辩护律师首先将案件的重点定为核对上海浦东国际机场海关通关科制作《涉嫌走私货物、物品偷逃税款海关核定证明书》。

经初步核对发现该案中海关核定的消费税计核有误。化妆品消费税的征收,自2016年10月1日起实施的财政部、国家税务总局财税〔2016〕103号《关于调整化妆品消费税政策的通知》和海关总署公告2016年第55号(关于进口化妆品消费税政策调整执行事宜的公告),已取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”,征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品,税率调整为15%。且高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元/毫升(克)或15元/片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

综上,只有当涉案产品价格达到10元/毫升(克)或15元/片(张)及以上才符合征收消费税的条件,但在案材料尚不能证明上述产品符合消费税征收的条件。其次,在上述文件实施后,发现上海浦东机场海关《涉嫌走私产货物、物品偷逃税款海关核定证明书》依然按照30%征收消费税。

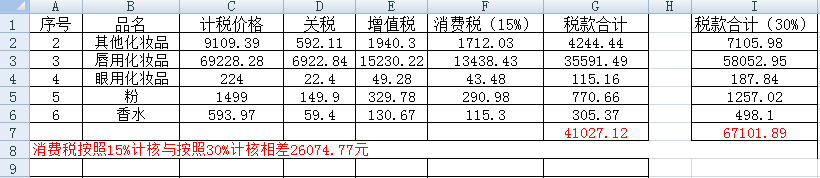

以下表格是按照消费税为15%计核的税款合计与消费税按照30%计核后的税款合计比较:

根据上述图表统计,闵某代购的货物偷逃税款应为105,464.32减掉26,074.77,实为79,389.55元,与闵某超过个人合理自用物品的偷逃税款10,487.40相加合计为89,876.95元。上述偷逃税款是在认定代购货物全为“高档化妆品”的前提下。而根据卷宗所确定的上海市价格认证中心的《价格认定结论书》并不符合“高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元/毫升(克)或15元/片(张)及以上的美容、修饰类化妆品和护肤类化妆品,”应当核定消费税为“0”,故偷逃税款应当为63,802.18元。

《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第16条第1款规定,走私普通货物、物品,偷逃应缴税额在10万以上的才构成走私刑事犯罪。因此,闵某某由于走私偷逃税款尚未达到《解释》规定的走私犯罪量刑起刑点,因此不够成刑事犯罪。

承办律师整理辩护思路并整理成闵某不构成刑事犯罪的书面意见,并制作了律师核定税款的计算方法与依据提交法院,同时又前往上海市人民检察院第三分院与承办检察官进行沟通。主办检察官对承办律师提出的意见非常重视,立刻通知上海浦东机场海关缉私局,要求重新核定税款。最后均认为我们提交的法律意见书确定的税额是正确的。

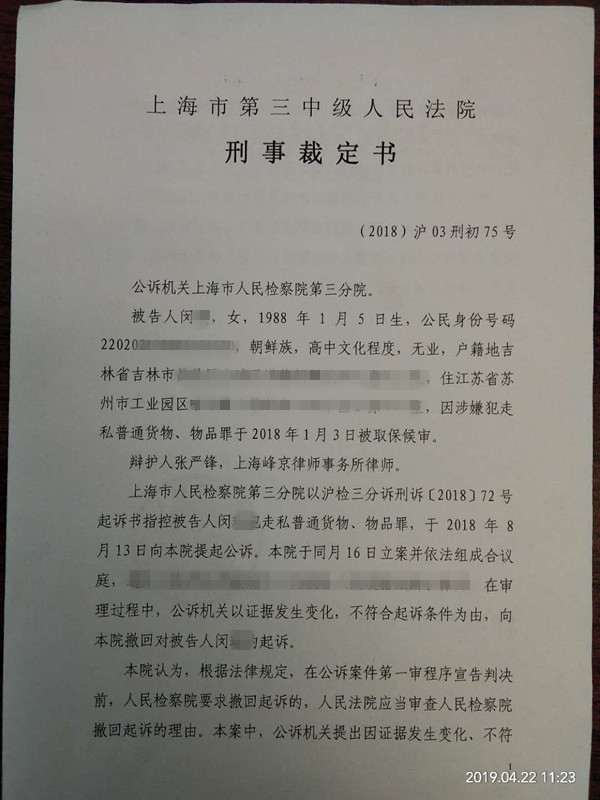

本案经上海浦东国际机场海关重新计核后,上海市人民检察院第三分院以“证据发生变化,不符合起诉条件为由”向上海市第三中级人民法院撤回对闵某的起诉。上海市第三中级人民法院于2018年12月10日作出裁定:准许检察院撤回对被告人闵某的起诉。本案也成为上海市第三中级人民法院唯一一起裁定“不符合起诉条件”撤回起诉的走私案件。

沪公网安备 31011502003895号

沪公网安备 31011502003895号