走私犯罪中犯罪故意的认定

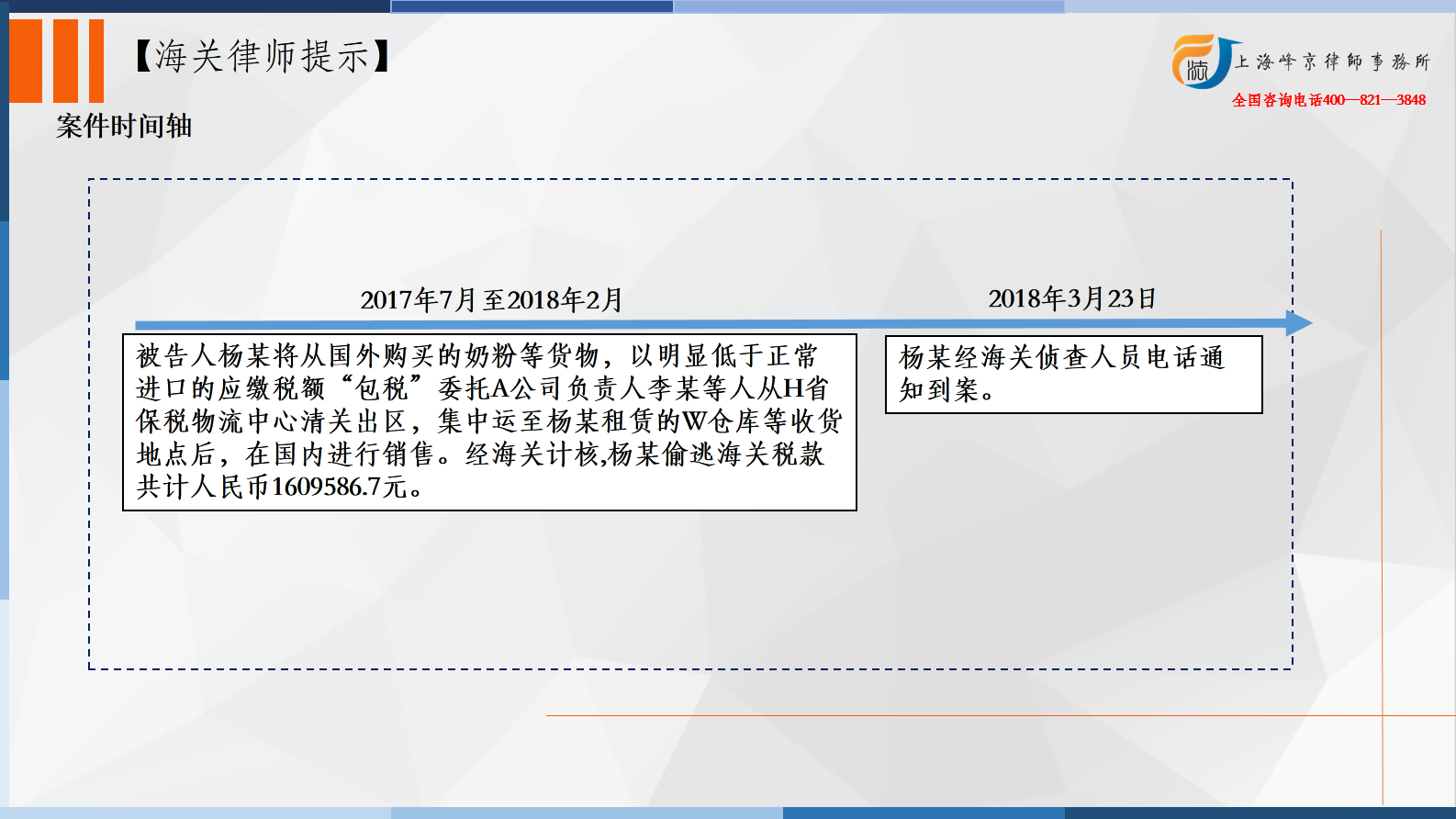

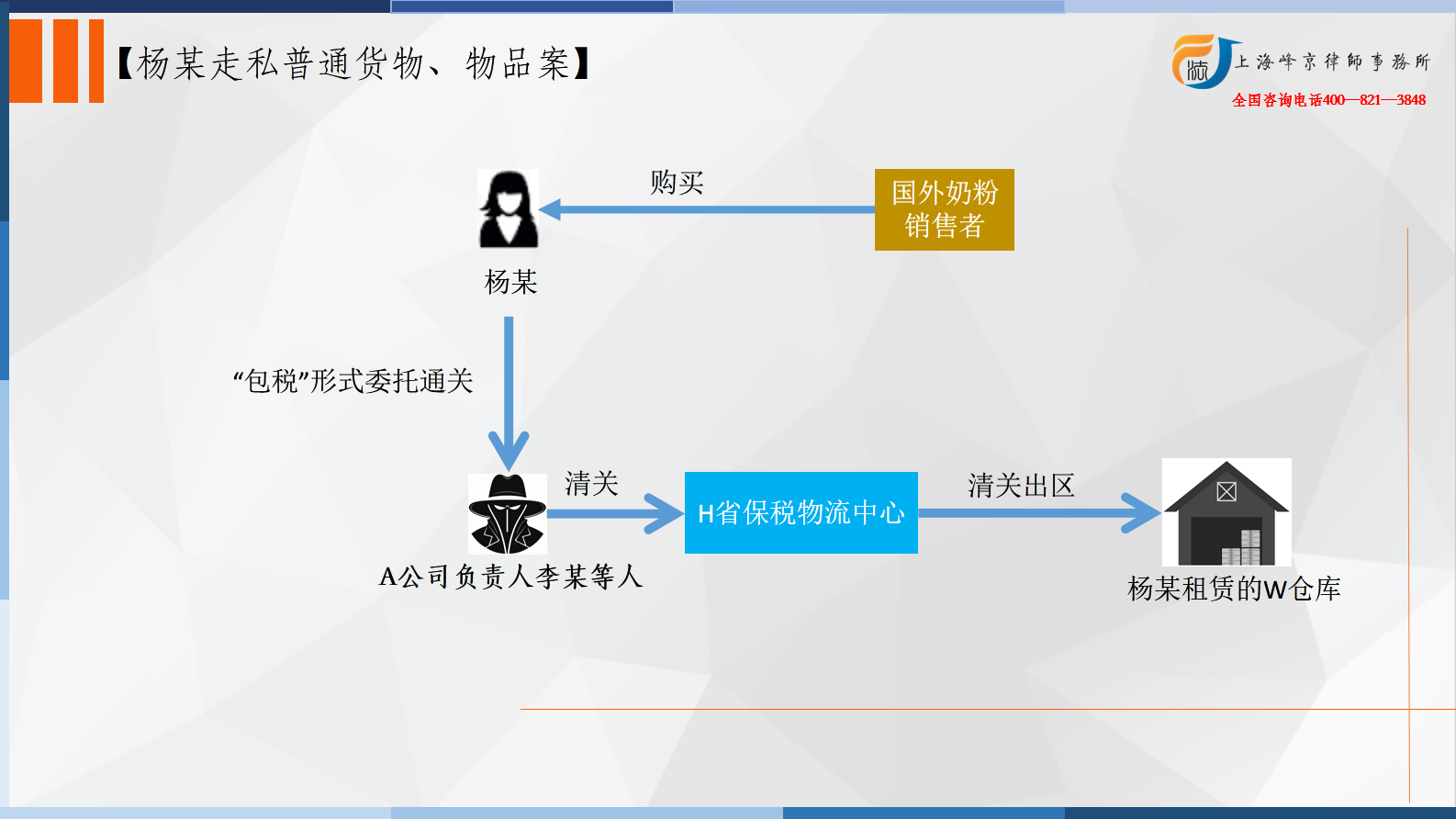

2017年7月至2018年2月,被告人杨某将从国外购买的奶粉等货物,以明显低于正常进口的应缴税额“包税”委托A公司负责人李某等人从H省保税物流中心清关出区,集中运至杨某租赁的W仓库等收货地点后,在国内进行销售。经海关计核,杨某偷逃海关税款共计人民币1609586.7元。

2018年3月23日,杨某经海关侦查人员电话通知到案。

争议焦点:走私犯罪中犯罪故意的认定

张严锋走私犯罪辩护律师团队提示:

根据《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》第五条第二款:走私主观故意中的“明知”是指行为人知道或者应当知道所从事的行为是走私行为。具有下列情形之一的,可以认定为“明知”,但有证据证明确属被蒙骗的除外:

根据《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》第五条第二款:走私主观故意中的“明知”是指行为人知道或者应当知道所从事的行为是走私行为。具有下列情形之一的,可以认定为“明知”,但有证据证明确属被蒙骗的除外:

(一)逃避海关监管,运输、携带、邮寄国家禁止进出境的货物、物品的;

(二)用特制的设备或者运输工具走私货物、物品的;

(三)未经海关同意,在非设关的码头、海(河)岸、陆路边境等地点,运输(驳载)、收购或者贩卖非法进出境货物、物品的;

(四)提供虚假的合同、发票、证明等商业单证委托他人办理通关手续的;

(五)以明显低于货物正常进(出)口的应缴税额委托他人代理进(出)口业务的;

(六)曾因同一种走私行为受过刑事处罚或者行政处罚的;

(七)其他有证据证明的情形。

认定某当事人具有走私犯罪的主观故意有三种方式:(一)直接证明;(二)间接证明;(三)推定。

在有条件适用直接证明或间接证明方式的情况下,不允许直接或优先适用推定的方式来证明主观故意的存在。因此上述条文中所述为“可以”认定为明知,而并不是“应当”认定为明知。

张严锋走私犯罪辩护律师团队提示:

本案中,在案证据材料包含:1、根据被告人杨某的供述,其在做微商之前,曾在其丈夫和李某等人合伙开的L公司做过一段时间的财务工作,该公司做过一些小商品进口,其对一般货物进出口贸易应有了解;2、后杨某又在成都一跨境电商平台Y公司以“刷单”的形式购买过大量的进口奶粉、米糊。从调取恢复的杨某与微信名为“十XXX阳”、“从XX欲”及“XXX群”等的微信聊天记录电子数据分析,杨某明知以跨境电商模式购买进口商品每人每次额度为2000元,每人每年额度为20000元,其作为短期内购买货值即达四五十万元的经营性微商,不能享受国家的税收优惠政策,其仍向Y公司提供大量其他人的身份信息刷单购买,以达到逃避税款的目的;3、在“从XX欲”微信告知其“最近风声紧,清关的不敢送货,听说某地抓了30几个人,清关现在不好操作”时,仍通过海关清关进口货物;4、为攫取更大利润,其在寻找、比较后确定A公司李某等人,以更低廉的费用,更省心省力的“包税”形式,在不足八个月的时间内进口了货值超过千万元的商品。

从以上证据证明,杨某明知自已的行为违反国家法律法规,仍逃避海关监管,偷逃进口货物的应缴税额,并且希望或者放任危害结果发生,应认定为具有走私的主观故意。本案采用直接证明的方式认定被告人杨某具有走私奶粉的主观故意,并不需要采取推定方式。

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号