为走私犯罪而成立公司构成单位犯罪吗

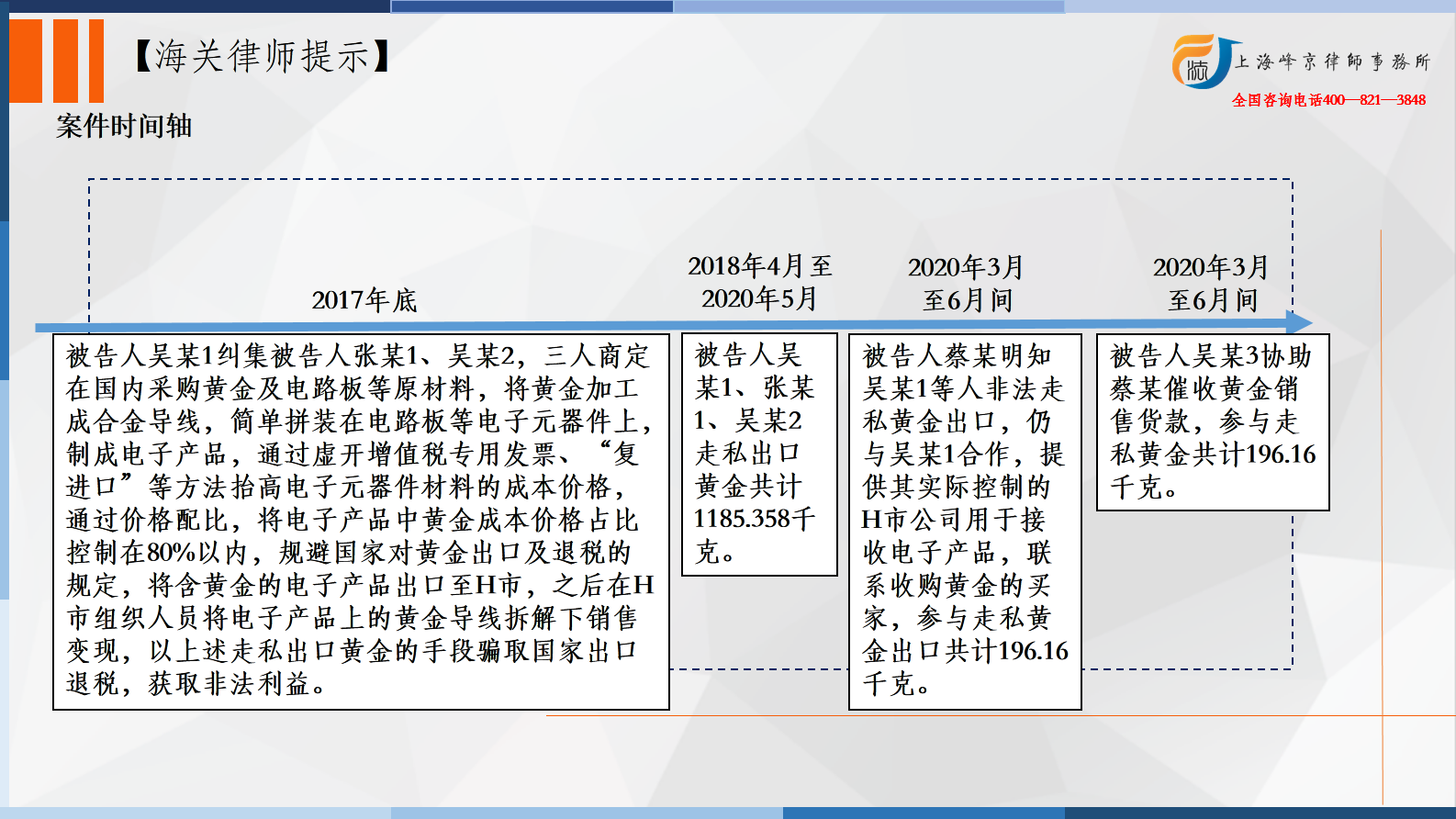

2017年底,被告人吴某1纠集被告人张某1、吴某2,三人商定在国内采购黄金及电路板等原材料,将黄金加工成合金导线,简单拼装在电路板等电子元器件上,制成电子产品,通过虚开增值税专用发票、“复进口”等方法抬高电子元器件材料的成本价格,通过价格配比,将电子产品中黄金成本价格占比控制在80%以内,规避国家对黄金出口及退税的规定,将含黄金的电子产品出口至H市,之后在H市组织人员将电子产品上的黄金导线拆解下销售变现,以上述走私出口黄金的手段骗取国家出口退税,获取非法利益。

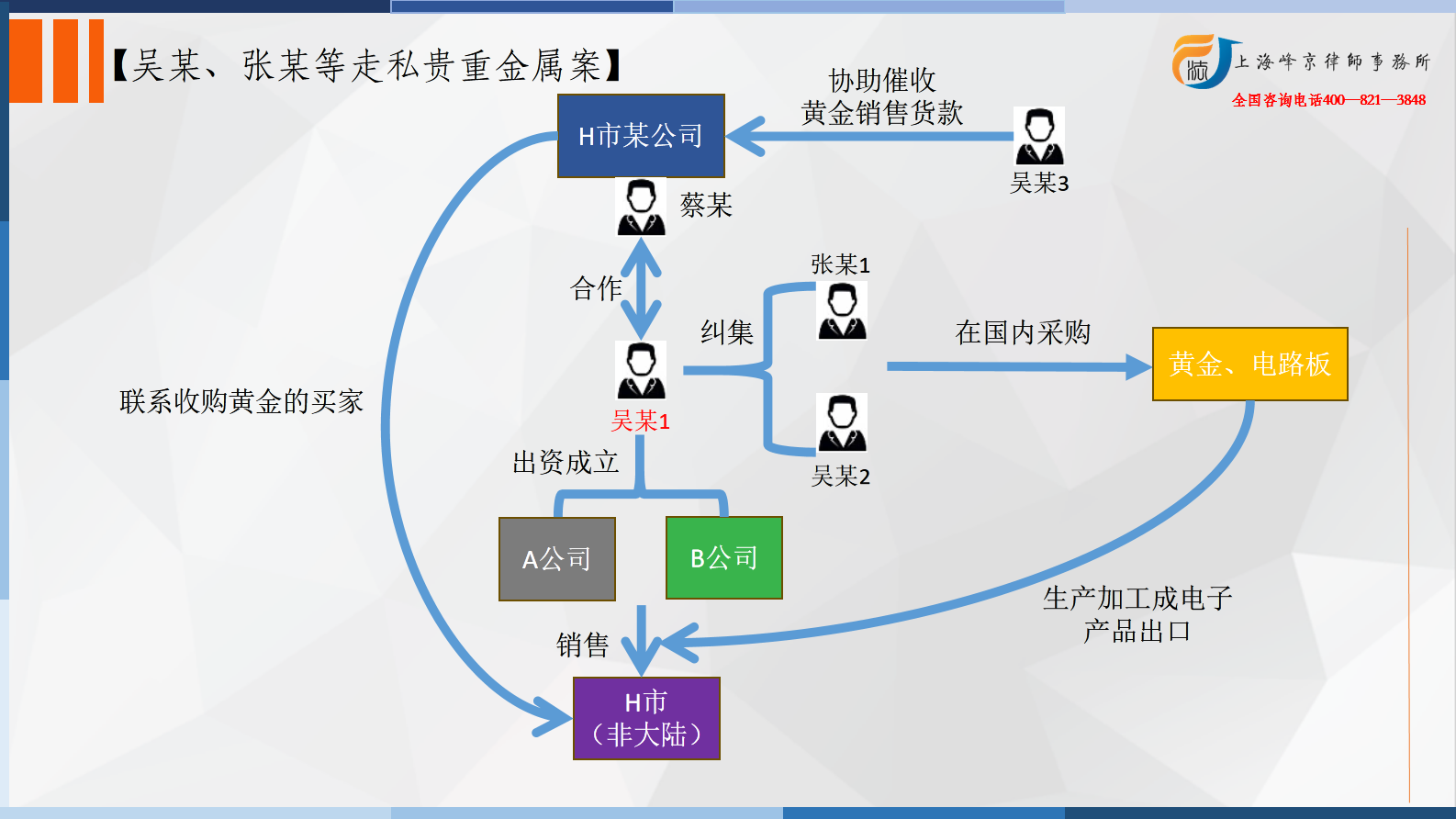

为达上述目的,被告人吴某1出资成立A公司(以下简称A公司)、B司(以下简称B公司)作为加工企业,走私出口含黄金的电子产品,通过虚开增值税专用发票、“复进口”等方式,以高报电路板价格的欺骗手段虚增配件价格,调整配件与黄金部件的价格比,使出口产品符合“二八比例”退税政策,进而骗取国家出口退税;被告人吴某1还唆使他人成立C公司(以下简称C公司)、D公司(以下简称D公司)作为加工企业,实际控制上述两家企业的原材料采购及成品出口的价格、渠道等,以上述走私出口含黄金的电子产品的手段骗取国家出口退税。

被告人吴某1负责出资成立工厂,组织并指挥被告人张某1、吴某2等人在国内采购黄金,将含有黄金的合金线简单加工成电子产品出口,之后在H市将含有黄金的合金线拆下后销售;同时,吴某1指挥张某1、吴某2等人通过虚开增值税专用发票、“复进口”的方式抬高电路板等配件价格与黄金部件价格配比,将黄金成本价格控制在80%以内,使出口电子产品符合“二八比例”退税政策,A公司等公司通过申请出口退税获取利润。被告人张某1受雇于吴某1,负责在境内采购电路板等原材料,之后通过“复进口”方式抬高价格配合黄金成本配比,安排人员在H市接收电子产品货物,并将黄金合金线拆解后销售变现。被告人吴某2受雇于吴某1,负责挂名A公司法定代表人并负责该公司的原材料采购、电子产品生产,核算上述四家公司黄金与其他原材料的成本配比,以规避黄金出口及退税的规定;联系电路板“复进口”并安排发货给各家公司,指导D公司的生产等。2018年4月至2020年5月,被告人吴某1、张某1、吴某2走私出口黄金共计1185.358千克。2020年3月至6月间,被告人蔡某明知吴某1等人非法走私黄金出口,仍与吴某1合作,提供其实际控制的H市公司用于接收电子产品,联系收购黄金的买家,参与走私黄金出口共计196.16千克。2020年3月至6月间,被告人吴某3协助蔡某催收黄金销售货款,参与走私黄金共计196.16千克。

争议焦点:为走私犯罪而成立公司构成单位犯罪吗

张严锋走私犯罪辩护律师团队提示:

一、相关条文

一、相关条文1、《关于审理单位犯罪案件具体应用法律有关问题的解释》第一条规定,刑法第三十条规定的“公司、企业、事业单位”,既包括国有、集体所有的公司、企业、事业单位,也包括依法设立的合资经营、合作经营企业和具有法人资格的独资、私营等公司、企业、事业单位。

2、《关于审理单位犯罪案件具体应用法律有关问题的解释》第二条规定,个人为进行违法犯罪活动而设立的公司、企业、事业单位实施犯罪的,或者公司、企业、事业单位设立后,以实施犯罪为主要活动的,不以单位犯罪论处。

3、《最高人民法院最高人民检察院海关总署关于办理走私刑事案件适用法律若干问题的意见》的规定,具备下列特征的,可以认定为单位走私犯罪:(1)以单位的名义实施走私犯罪,即由单位集体研究决定,或者由单位负责人或被授权的其他人员决定、同意;(2)为单位谋取不正当利益或者违法所得大部分归单位所有。

二、争议焦点解析

本案中,被告人吴某1纠集被告人张某1、吴某2,三人商定在国内采购黄金及电路板等原材料,将黄金加工成合金导线,简单拼装在电路板等电子元器件上,制成电子产品,通过虚开增值税专用发票、“复进口”等方法抬高电子元器件材料的成本价格,通过价格配比,将电子产品中黄金成本价格占比控制在80%以内,规避国家对黄金出口及退税的规定,将含黄金的电子产品出口至H市,之后在H市组织人员将电子产品上的黄金导线拆解下销售变现,以上述走私出

口黄金的手段骗取国家出口退税,获取非法利益。为了达成以上目的,注册成立A公司以及B公司作为加工企业,走私出口含黄金的电子产品,通过虚开增值税专用发票、“复进口”等方式,以高报电路板价格的欺骗手段虚增配件价格,调整配件与黄金部件的价格比,使出口产品符合“二八比例”退税政策,进而骗取国家出口退税。

该走私行为虽经A公司及B公司名义进行,部分符合《最高人民法院最高人民检察院海关总署关于办理走私刑事案件适用法律若干问题的意见》所规定的单位走私犯罪特征,但经法院根据A公司及B公司实施走私行为的次数、频度、持续时间以及其进行合法经营的状况等因素综合考虑,认定该走私行为系A公司及B公司的主要经营活动,即符合《最高人民法院关于审理单位犯罪案件具体应用法律有关问题的解释》第二条及第三条的规定:“个人为进行违法犯罪活动而设立的公司、企业、事业单位实施犯罪的,或者公司、企业、事业单位设立后,以实施犯罪为主要活动的,不以单位犯罪论处”,而应当依照刑法有关自然人走私犯罪的规定对犯罪人进行定罪处罚。因此,吴某1以A公司及B公司名义走私不构成单位犯罪,应以自然人走私犯罪追究被告人吴某1的刑事责任。

综上所述,法院最终认定被告人吴某1犯走私贵重金属罪。

上海峰京律师事务所

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号