购买进口手表进境也会涉嫌走私犯罪

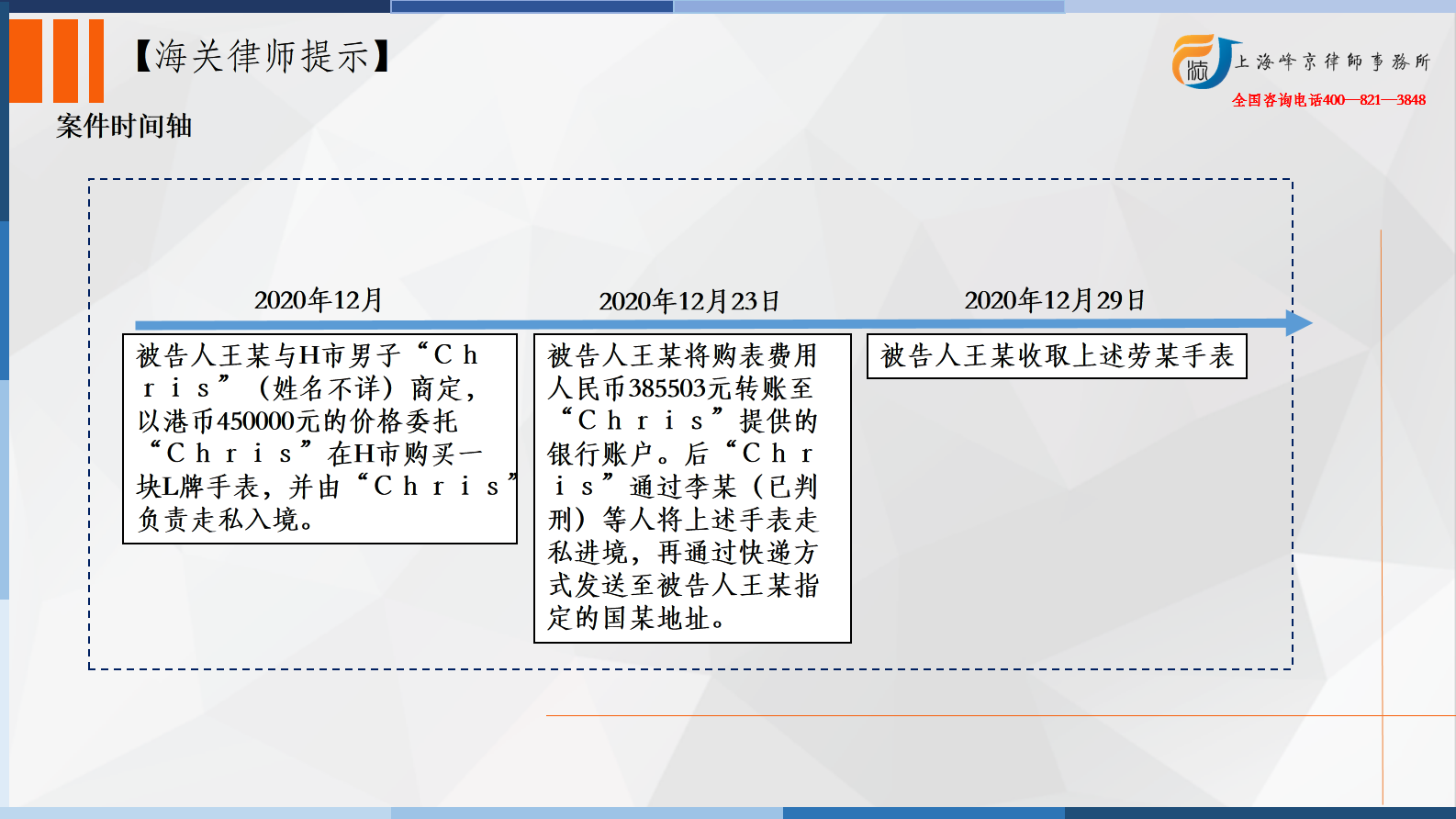

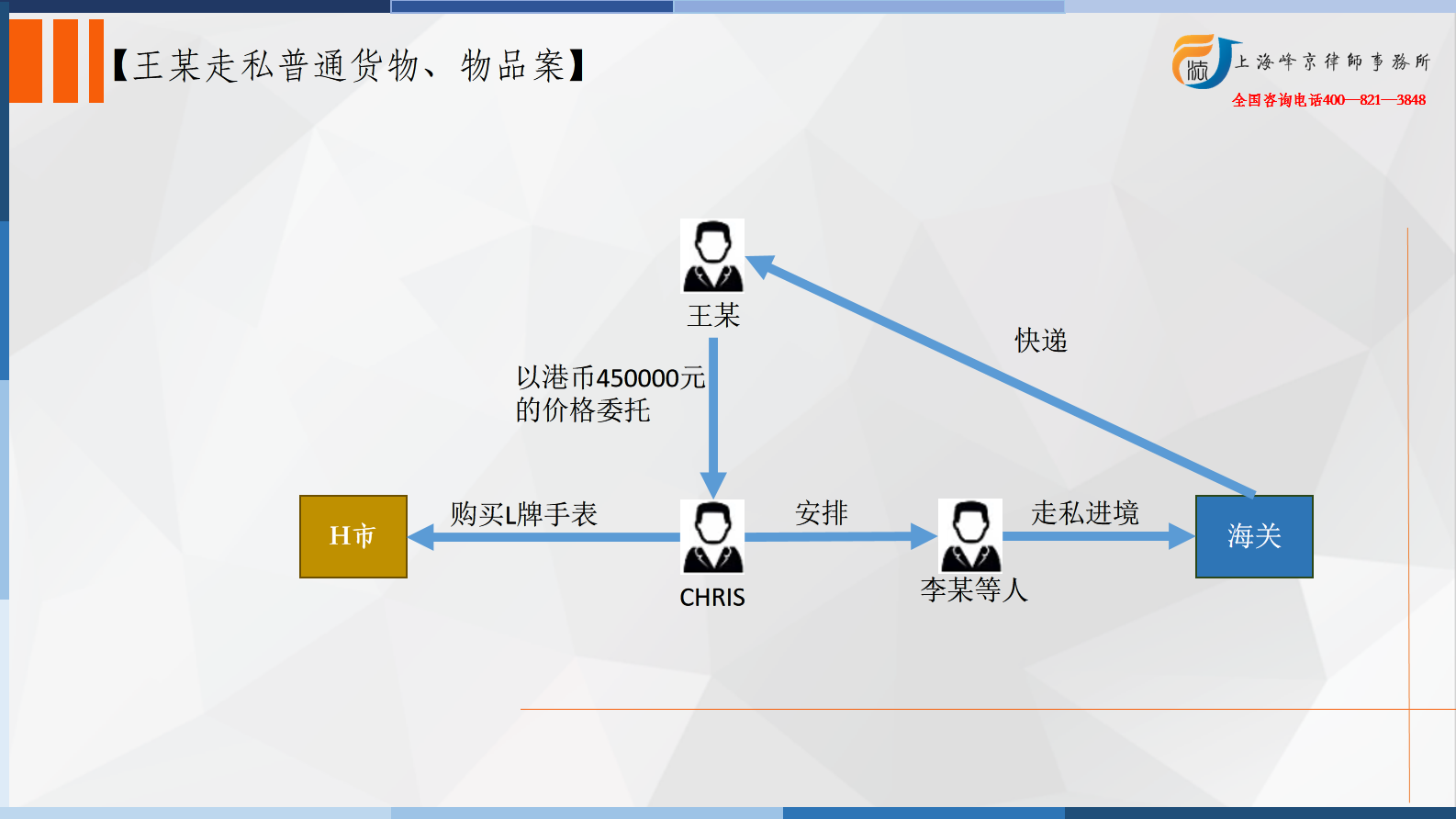

2020年12月,被告人王某与H市男子“Chris”(姓名不详)商定,以港币450000元的价格委托“Chris”在H市购买一块L牌手表,并由“Chris”负责走私入境。同年12月23日,被告人王某将购表费用人民币385503元转账至“Chris”提供的银行账户。后“Chris”通过李某(已判刑)等人将上述手表走私进境,再通过快递方式发送至被告人王某指定的国某地址。同年12月29日,被告人王某收取上述劳某手表。经拱北海关核定,被告人王某涉嫌走私的手表偷逃应缴税额人民币202581.83元。

争议焦点:购买进口手表进境也会涉嫌走私犯罪

张严锋走私犯罪辩护律师团队提示:

走私手表是构成走私普通货物罪还是走私普通物品罪,首先要确定手表的税率,要区分其作为货物还是物品。如果是根据物品来征税的话,根据海关总署公告2019年第63号(关于调整《中华人民共和国进境物品归类表》和《中华人民共和国进境物品完税价格表》的公告),完税价格在人民币10000元及以上的手表,税率为50%;而完税价格低于人民币10000元的手表,税率为20%。

走私手表是构成走私普通货物罪还是走私普通物品罪,首先要确定手表的税率,要区分其作为货物还是物品。如果是根据物品来征税的话,根据海关总署公告2019年第63号(关于调整《中华人民共和国进境物品归类表》和《中华人民共和国进境物品完税价格表》的公告),完税价格在人民币10000元及以上的手表,税率为50%;而完税价格低于人民币10000元的手表,税率为20%。在走私手表案件中,正确评估涉案手表的价值对于确定罪名和量刑至关重要。通常情况下,走私手表会被认定为走私普通货物、物品罪,但如果手表的部分部件(如表带)是由珍贵动物的毛皮、骨头等制成的,则可能构成走私珍贵动物制品罪。如果走私的手表同时包含普通手表和使用了珍贵动物制品作表带的手表,并且两种类型的手表都达到了各自罪名的立案标准,那么犯罪嫌疑人可能会面临数罪并罚。

如何认定走私手表的价格对定罪量刑亦十分关键。以水客带货形式进境的货物大多是货主在境外购买、进境后进行销售,或事前按订单境外购买再境内销售,因此,货主的购买价格往往就是实际成交价格。根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》的规定,涉嫌走私的货物能够确定成交价格的,其计税价格应当以该货物的成交价格为基础审核确定。如果成交价格不能确定的,则依序按海关所掌握的相同进口货物的正常成交价格、海关所掌握的类似进口货物的正常成交价格、海关所掌握的相同或者类似进口货物在国际市场的正常成交价格等价格方法确定。

实践中,在没有证据查证实际成交价格的情况下,办案部门通常会以价格认证中心或第三方检测评估机构的估价作为完税价格,并据此计算出计税价格,进而计算出偷逃的税款数额。

本案中王某作为货主,为何最终法院没有认为其是从犯呢?影响主从犯认定的关键在于当事人在共同犯罪中的地位和发挥的作用。走私手表案件多表现为货主委托水客从境外走私手表进境,往往包括下单采购、通关、国内运输等多个环节,其中通关环节是主要环节,是谁决定走私方式、携带或者组织人员携带手表入境,以及当事人在整个环节中参与程度等等都影响主从犯的认定;实施携带手表入境或者组织水客的通关人员往往会构成主犯,而未实施走私入境行为,仅仅是采购以及委托水客通关入境的,或者并不知道受委托方是如何走私入境,而仅仅是在国内收货的国内货主角色,虽然没有像包税走私案件中,存在明确的案例和条文,对在支付包税费后就放任其他单位采取任何形式通关、只关心本单位货物而不参与通关环节的货主单位,可以认定为从犯的规定,但是目前的走私手表判例中,存在对于未实施直接走私行为的“国内货主”认定为从犯的情形。

上海峰京律师事务所

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号