上海走私案辩护律师张严锋提示:

判定单位内设职能部门是否具有单位犯罪主体资格,需要运用单位犯罪主体资格的衡量标准,也就是单位所具有的合法性、独立性、组织性这三个特征,进行具体分析,不宜一概而论。

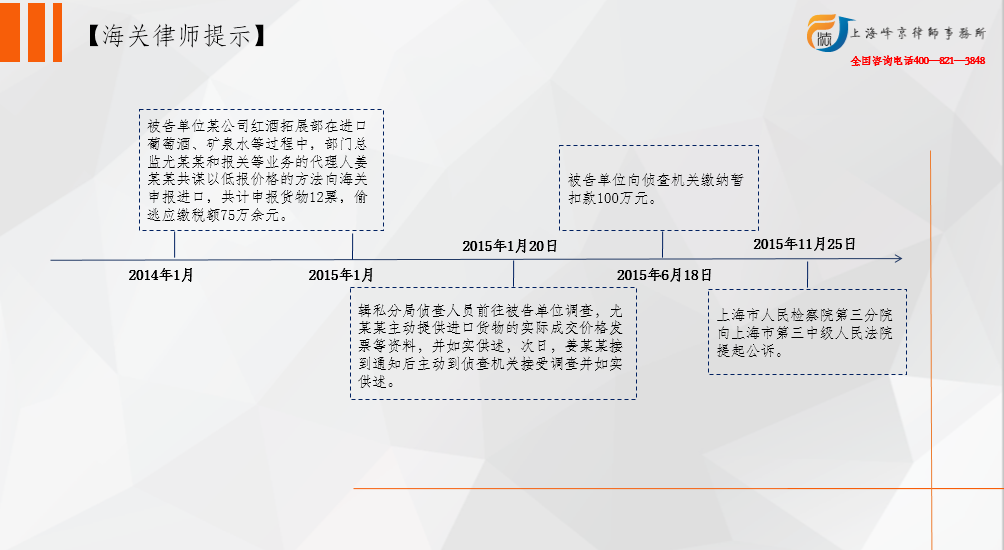

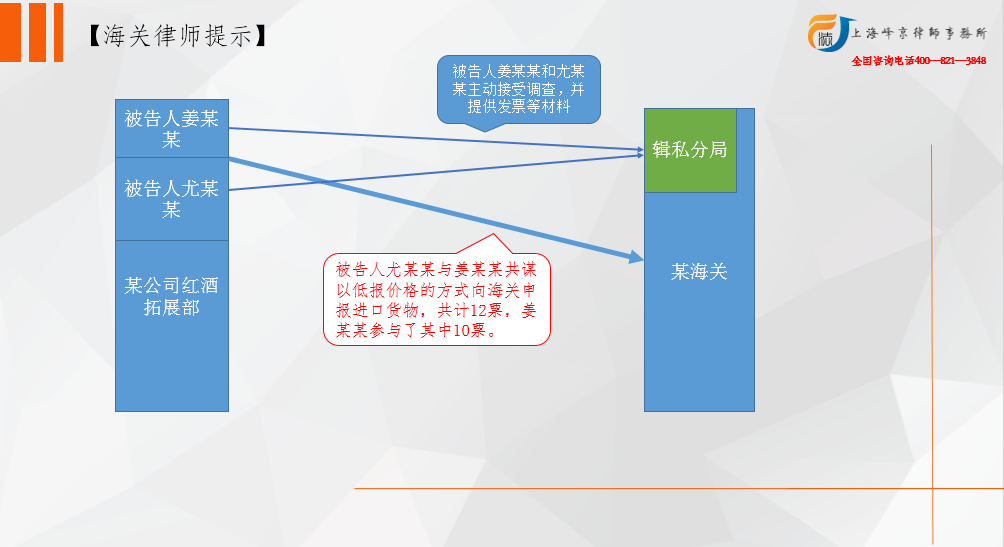

本院认为,被告单位某公司红酒拓展部违反海关法规,逃避海关监管,采用低报价格的方式向海关申报进口货物,偷逃应缴税额75万余元,其行为已构成走私普通货物罪,依法应予处罚。被告人尤某某作为被告单位直接负责的主管人员,单独或伙同他人实施或决定实施低报价格进口货物事宜;被告人姜某某在明知货物实际成交价格的情况下,仍与尤某某共谋并帮助被告单位偷逃应缴税款71万余元。红酒拓展部虽为该公司内设部门,但该部门独立经营,单独核算,且尤某某、姜某某以红酒拓展部名义实施犯罪,违法所得亦归红酒拓展部,故某公司红酒拓展部应认定为单位犯罪。依照《中华人民共和国刑法》第三十条、第三十一条、第一百五十三条、第二十五条第一款、第二十六条第一、四款、第二十七条、第六十七条第一款、第七十二条第一款、第七十三条第一、三款、第五十二条、第五十三条第一款、第六十四条以及《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第二十四条、《最高人民法院、最高人民检察院关于适用刑事司法解释时间效力问题的规定》第三条之规定,判决如下:

对于单位内设的职能部门是否具有单位犯罪主体资格的问题,我国《刑法》中尚未明确规定。根据《全国法院审理金融犯罪案件工作座谈会纪要》(2001年9月)

的有关规定,以单位的分支机构或者内设机构、部门的名义实施犯罪,违法所得亦归分支机构或者内设机构、部门所有的,应认定为单位犯罪。不能因为单位的分支

机构或者内设机构、部门没有可供执行罚金的财产,就不将其认定为单位犯罪,而按照个人犯罪处理。该规定对单位内设职能部门能否成为单位犯罪主体提出了明确

的处理原则。

从管理体制上讲,单位的内设职能部门在对外活动中一般不具有独立的判定单位内设职能部门是否具有单位犯罪主体资格,需要运用单位犯罪主体资格的衡量标准,也就是单位所具有的合法性、独立性、组织性这三个特征,进行具体分析,不宜一概而论。性质,

而是以单位名义进行活动。故在一般情况下,因其实施了犯罪行为构成单位犯罪,应当视为其所在单位的行为。但司法实践中确也遇到许多虽然属于单位的职能部

门,但在经济活动中却也独立地对外进行经营活动。例如有的企业的办事处,一些行政事业单位的科室,可以在一定范围内开展某类活动,所属业务或职权范围实际

上是一个独立的单位。如果这类单位内设职能部门能够以自己的名义对外独立进行活动,并将其谋取的利益归该分支机构或者内设的职能部门所有,其行为就应当被

认为是该分支机构或者内设的职能部门的行为,此时该单位的分支机构或者内设的职能部门就具有单位犯罪主体资格。

(整理者:上海峰京律师事务所 马海峰)

一、被告单位某公司红酒拓展部犯走私普通货物罪,判处罚金人民币七十六万元(已预缴)。

三、被告人姜某某犯走私普通货物罪,判处拘役六个月,缓刑六个月。

四、扣押在案的走私货物予以没收,违法所得予以追缴。

沪公网安备 31011502003895号

沪公网安备 31011502003895号