上海走私案辩护律师张严锋提示:

法院认为,

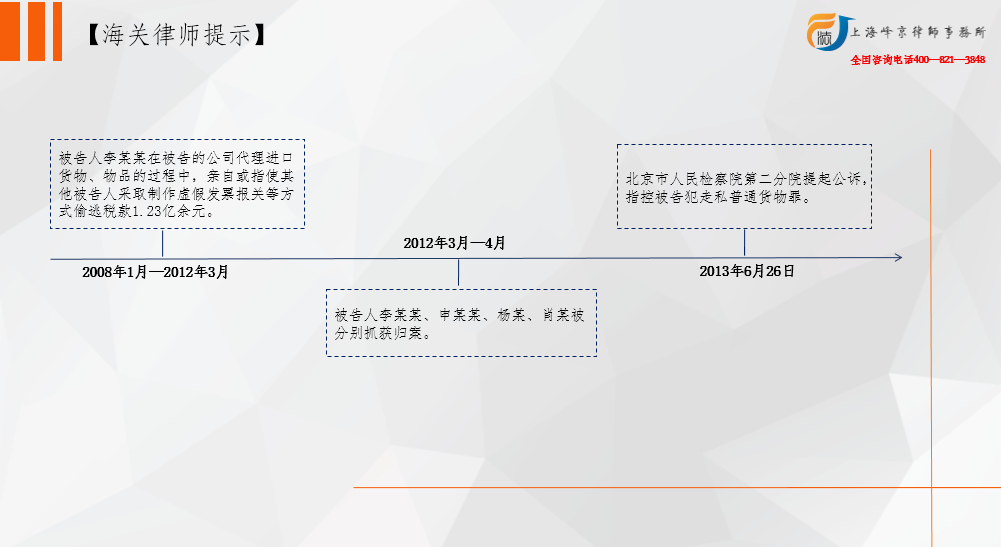

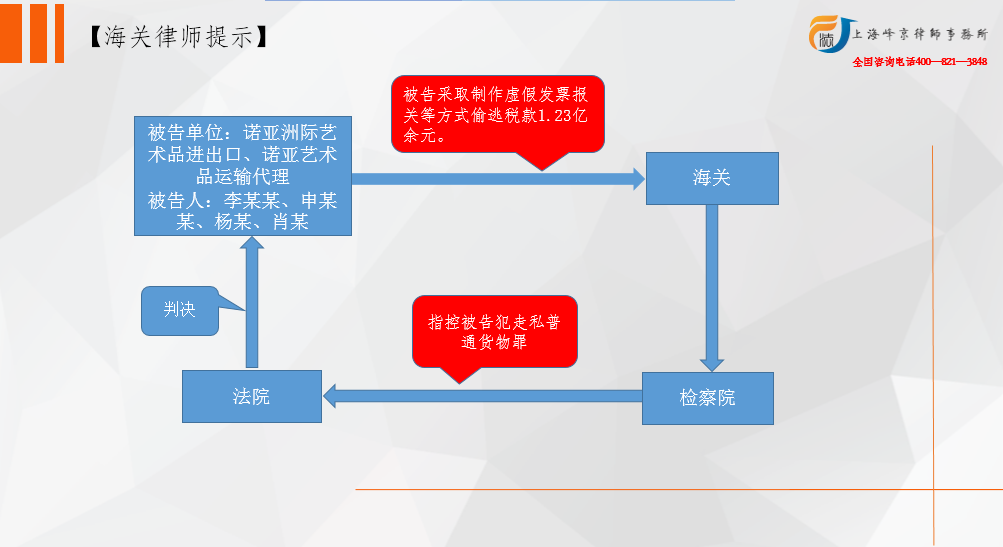

被告人李某某为被告单位谋取非法利益,伙同其他被告人在进口普通货物过程中逃避海关监管、偷逃国家税款,六被告之行为均已构成走私普通货物罪,且偷逃应缴税额特别巨大、情节特别严重,依法均应予惩处。北京市人民检察 院第二分院指控被告单位某某艺术品进出口(北京)有限公司、某某艺术品运输代理(北京)有限公司、被告人李某某、申某某、肖某、杨某犯走私普通货物罪 的事实清楚,证据确实、充分,指控的罪名成立,唯认定的偷逃应缴税额有误,本院依法予以纠正。依照《中华人民共和国刑法》第一百五十三条第一款第(三)项、第二款、第三款、第七十二条第一款、第七十三条第二款、第三款、第二十五条第一款、第 二十六条第一款、第四款、第二十七条、第六十七条第三款、第三十条、第三十一条、第五十二条、第五十三条、第六十一条、第六十四条及最高人民法院《关于审 理走私刑事案件具体应用法律若干问题的解释》第十条,《关于处理自首和立功具体应用法律若干问题的解释》第四条之规定,判决:

一、被告单位某某艺术品进出口(北京)有限公司犯走私普通货物罪,判处罚金人民币八千万元。

二、被告单位某某艺术品运输代理(北京)有限公司犯走私普通货物罪,判处罚金人民币五千万元。

三、被告人李某某犯走私普通货物罪,判处有期徒刑十三年。

四、被告人申某某犯走私普通货物罪,判处有期徒刑四年。

五、被告人肖某犯走私普通货物罪,判处有期徒刑三年,缓刑三年。

六、被告人杨某犯走私普通货物罪,判处有期徒刑三年,缓刑三年

七、继续追缴被告单位违法所得,上缴国库。

八、扣押在海关的风险抵押金连同在案冻结被告单位账户内资金并入追缴项执行,其他款物退回北京海关缉私局。

对于计税日期确定的问题,最高人民法院《关于审理走私刑事案件具体应用法律若干问题的解释》第六条第二款的规定,走私货物、物品所偷逃的应缴税款,应当以走私行为案发时所适用的税则、税率、汇率和海关审定的完税价格计算。对于“案发时”这一表述,在刑事案件中存在两种含义,一是案件发生时,另一种是案件被发现时,且存在一定程度的混用。但《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》对“走私行为案发时”作了细化解释,明确规定有证据证明走私行为发生时间的,以走私行为发生之日计算,在证据无法证明走私行为发生之日的,才以走私案件的受案之日计算。

(整理者:上海峰京律师事务所 马海峰)

沪公网安备 31011502003895号

沪公网安备 31011502003895号