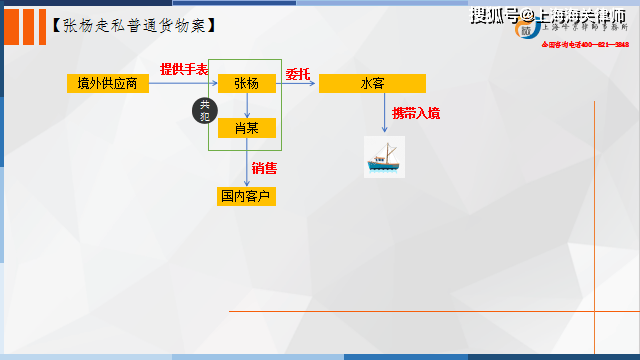

2019年4月至2021年3月间,被告人A向境外供应商购买手表后通过水客非法携带走私入境,其使用本人银行账户支付货款及水客费用。其中,被告人A伙同肖某(另案处理)通过上述方式购买、销售手表6块,由A负责与境外供应商联系订购,肖某负责向国内客户销售,被告人A自行联系订购并销售手表2块。经B保税区海关核定,偷逃应缴税款人民币(以下币种均为人民币)733,320.63元。

争议焦点:

A有正式工作,其购买手表没有获利反而亏损,是否构成走私普通货物罪?

上海海关走私犯罪辩护律师张严锋提示:

走私普通货物、物品案件中,当事人常常会辩解自己没有以牟取非法利益为目的,或者没有实际获利,从而主张自己不构成走私普通货物、物品罪。这种辩解是否合理呢?

首先,没有以牟取非法利益为目的和没有实际获利,这是两个方面的问题,应该分开讨论。

第一,是否以牟利为目的属于主观范畴,走私类犯罪属于故意犯罪,行为人无牟取非法利益的犯罪目的,仍符合走私犯罪主观要件,仍构成走私普通货物、物品罪。

第二,是否有实际获利属于客观范畴,无获利不一定无罪,即使行为人实际未获利甚至亏损,也可能构成犯罪,因此是否实际获利与构罪无关。

“后续走私”,即擅自销售海关监管的保税货物或者特定减免税货物。《刑法》对该条文罪状的描述包括“销售牟利”的行为特征。而且,2002年《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》中明确“为了牟取非法利益”是“后续走私”行为的主观构成要件。除了“后续走私”行为之外,《刑法》没有明确“牟取非法利益的目的”系走私普通货物、物品罪另外4类走私行为的构罪要件。实务界和理论界一般认为走私普通货物、物品罪的主观构成要件仅是:行为人明知自己的行为违反国家海关监管法律、法规,逃避海关监管,偷逃进出境货物、物品的应缴税额,并且希望或者放任危害结果发生。

2014年《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第23条规定,实施走私犯罪,具有3种情形之一的,应认定犯罪既遂:在海关监管现场被查获的;以虚假申报方式走私,申报行为实施完毕的;以保税货物或者特定减税、免税进口的货物、物品为对象走私,在境内销售的,或者申请核销行为实施完毕的。

可见,司法解释没有将实际牟利纳入走私普通货物、物品罪的既遂标准,故实际牟利与是否构罪无关。2002年《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》针对“后续走私”行为,直接明确“实际获利与否或者获利多少并不影响其定罪”。

结合本案来看,被告人A虽然在走私手表过程中没有获利反而亏损,但是并不影响其定罪,没有实际获利”在一定程度上能反映出被告人的主观恶性相对较低,因此这点可以成为其酌定从轻的情节。

沪公网安备 31011502003895号

沪公网安备 31011502003895号