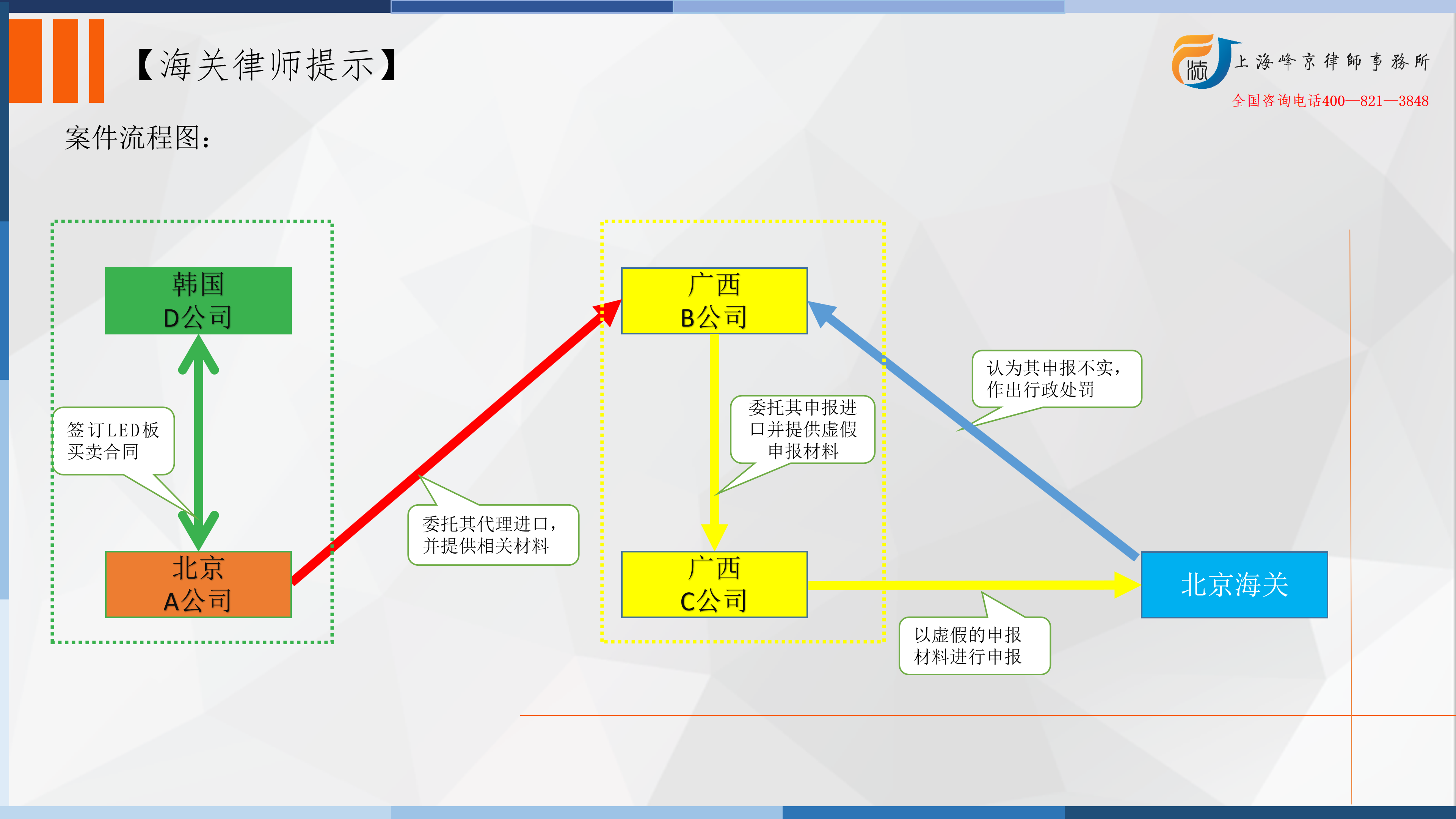

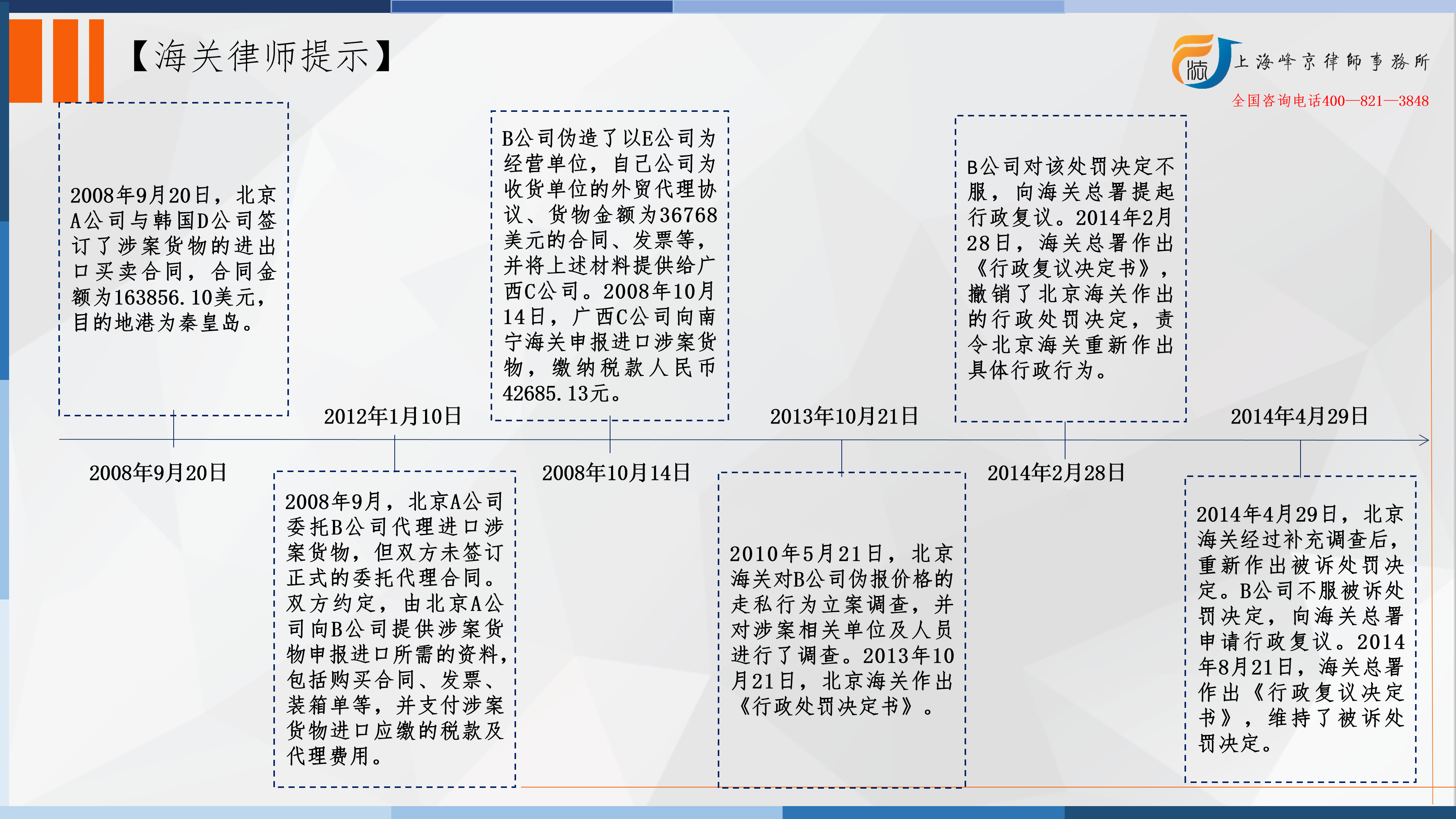

2008年初,北京A公司与北京F公司签订全国机场LED建设项目合同。北京A公司作为设备供应商,向北京F公司提供项目所需的LED设备,其中就包括安装在南宁机场的LED显示板。2008年9月20日,北京A公司与韩国D公司签订了涉案货物的进出口买卖合同,合同金额为163856.10美元,目的地港为秦皇岛。

因建设工期紧张,应北京A公司的要求,境外卖方韩国D公司将发货方式由原来的海运改为空运,并直接将涉案货物发往南宁。由于工作疏忽,原本应发往南宁的涉案货物被发运至南京。为了尽快将涉案货物投入使用,2008年9月,北京A公司委托B公司代理进口涉案货物,但双方未签订正式的委托代理合同。双方约定,由北京A公司向B公司提供涉案货物申报进口所需的资料,包括购买合同、发票、装箱单等,并支付涉案货物进口应缴的税款及代理费用,同时B公司向北京A公司出具《保证函》,该函主要内容为“我公司受北京A公司委托于2008年9月26日进口一批LED显示器,货物金额为USD164036,北京A公司向我司付海关增值税金额195203RMB(汇率暂定为7.0),我司保证在收到北京A公司款项后3个工作日向海关付款,多退少补!并及时办理通关业务”。2008年9月27日,北京A公司依照约定,预先支付给B公司税款人民币195203元(后因汇率变动,在涉案货物进口后,B公司退还给北京A公司汇率差额人民币4710.13元,B公司实际收到人民币190492.87元)。后,B公司伪造了以E公司为经营单位,自己公司为收货单位的外贸代理协议、货物金额为36768美元的合同、发票等,并将上述材料提供给广西C公司。2008年10月14日,广西C公司向南宁海关申报进口涉案货物,申报品名为LED显示板,申报税号8531200000,申报价格为36768美元,缴纳税款人民币42685.13元。

2010年5月21日,北京海关对B公司伪报价格的走私行为立案调查,并对涉案相关单位及人员进行了调查。2013年10月21日,北京海关作出京关缉查字(2013)015号《行政处罚决定书》,决定追缴涉案货物的等值价款人民币874286.9元,没收违法所得人民币152517.87元,并对当事人处以罚款人民币305000元。B公司对该处罚决定不服,向海关总署提起行政复议。2014年2月28日,海关总署作出海关总署复字(2013)0037号《行政复议决定书》,撤销了北京海关作出的京关缉查字(2013)015号行政处罚决定,责令北京海关重新作出具体行政行为。2014年4月29日,北京海关经过补充调查后,重新作出被诉处罚决定。B公司不服被诉处罚决定,向海关总署申请行政复议。2014年8月21日,海关总署作出海关总署复字(2014)0013号《行政复议决定书》,维持了被诉处罚决定。B公司仍不服,于2014年9月5日向一审法院提起行政诉讼。

争议焦点:

B公司上诉称:第一,北京海关介入时,涉案货物在南宁通关行为已实施完成,其不能作为违法行为发现地海关介入案件调查;第二,在海关总署撤销北京海关处罚决定后,北京海关在没有补充主要证据,没有查清主要事实,也没有改正适用法律规范的情况下,重新作出与原处罚决定基本相同的被诉处罚决定,违反了《行政复议法》第二十八条的规定。

法院认为:

《海关法》第二条规定:“中华人民共和国海关是国家的进出关境监督管理机关。海关依照本法和其他有关法律、行政法规,监管进出境的运输工具、货物、行李物品、邮递物品和其他物品,征收关税和其他税、费,查缉走私,并编制海关统计和办理其他海关业务。”《海关行政处罚实施条例》第三条第一款规定,海关行政处罚由发现违法行为的海关管辖,也可以由违法行为发生地海关管辖。根据上述规定,北京海关具有对进出境货物依法进行监管,并对违反海关监管规定的行为依法进行处罚的法定职权。本案中,虽然违法行为发生地在南宁,但是北京海关的下属部门根据案件线索,发现并查获违法行为,北京海关据此予以立案并作出被诉处罚决定符合上述法律、行政法规的规定。

《行政复议法》第二十八条第二款规定:“行政复议机关责令被申请人重新作出具体行政行为的,被申请人不得以同一的事实和理由作出与原具体行政行为相同或者基本相同的具体行政行为。”本案中,海关总署复议撤销北京海关作出的京关缉查字(2013)015号《行政处罚决定书》的理由是本案事实有待进一步核实认定,复议决定并未否定B公司的违法行为。北京海关经过补充调查后,对B公司偷逃税款数额进行重新认定,将处罚金额予以变更,并未违反《行政复议法》第二十八条的规定。

综上,一审法院判决驳回B公司的诉讼请求正确,本院应予维持。

张严锋海关行政处罚律师团队提示:

海关被责令重新作出具体行政行为的条件和注意事项

《行政复议法》第28条第1款的规定,“行政复议机关负责法制工作的机构应当对被申请人作出的具体行政行为进行审查,提出意见,经行政复议机关的负责人同意或者集体讨论通过后,按照下列规定作出行政复议决定:(三) 具体行政行为有下列情形之一的,决定撤销、变更或者确认该具体行政行为违法;决定撤销或者确认该具体行政行为违法的,可以责令被申请人在一定期限内重新作出具体行政行为:1.主要事实不清、证据不足的;2.适用依据错误的;3.违反法定程序的;4.超越或者滥用职权的;5.具体行政行为明显不当的。”

《行政复议法实施条例》第49条规定,“行政复议机关依照行政复议法第二十八条的规定责令被申请人重新作出具体行政行为的,被申请人应当在法律、法规、规章规定的期限内重新作出具体行政行为;法律、法规、规章未规定期限的,重新作出具体行政行为的期限为60日。 公民、法人或者其他组织对被申请人重新作出的具体行政行为不服,可以依法申请行政复议或者提起行政诉讼。”

根据上述条文可知,如果海关当初作出具体行政行为时存在以上5种情形,复议机关可以决定撤销、变更或者确认该具体行政行为违法,同时可以责令海关重新作出具体行政行为。但需要注意的是,行政复议机关责令被申请人重新作出具体行政行为的,被申请人不得以同一的事实和理由作出与原具体行政行为相同或者基本相同的具体行政行为,并且重新作出具体行政行为的期限为60日。

沪公网安备 31011502003895号

沪公网安备 31011502003895号