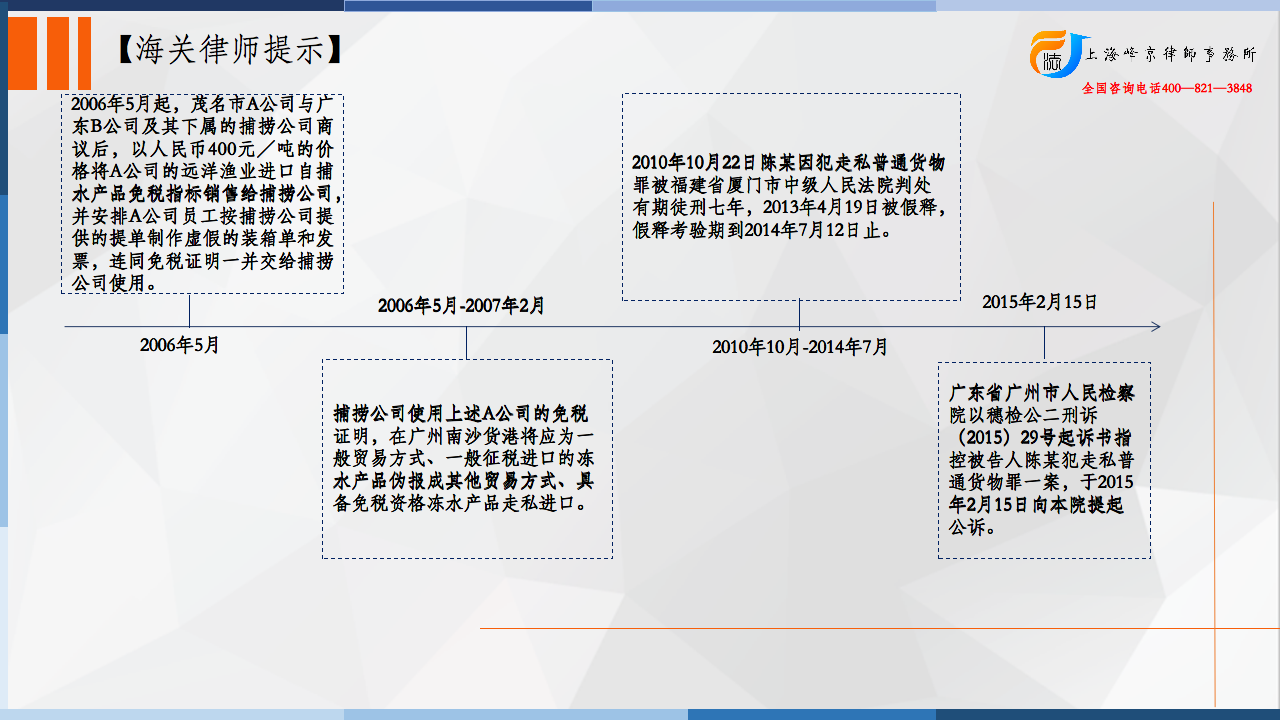

A公司的法定代表人是张某甲,A公司具备农业部远洋渔业企业资格,因逾期未办理年检于2010年2月10日被吊销营业执照。

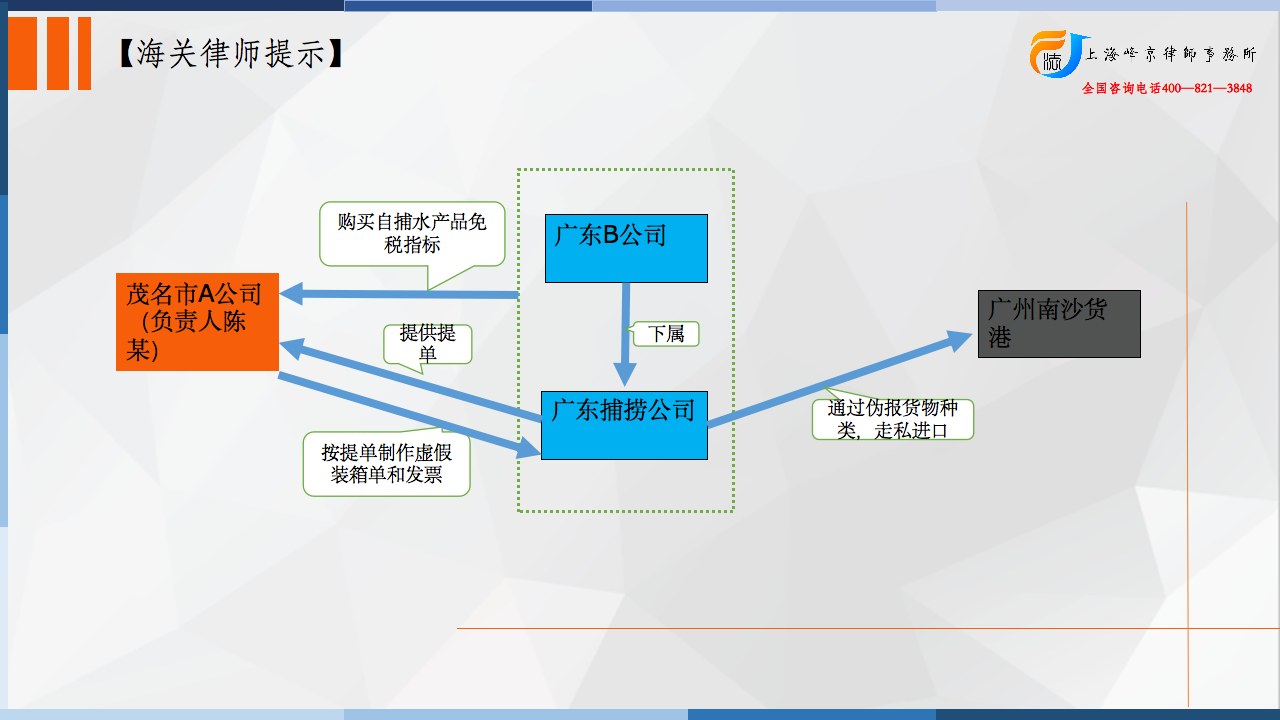

2006年5月起,A公司与捕捞公司约定,A公司以每吨400元至450元的价格出售其远洋渔业进口自捕水产品免税指标给捕捞公司,由A公司的员工李某丁、邓某乙按捕捞公司提供的提单制作虚假的销售合同、装箱单和发票,连同上述免税证明一并交给捕捞公司用于报关进口冻水产品。捕捞公司使用上述A公司的免税证明,在广州南沙货港南伟码头以A公司的名义将应征税进口的冻水产品伪报为符合免税条件的自捕冻水产品申报进口,并予以销售。A公司所收取的出售免税指标款用于A公司日常经营中。经查,在2006年5月至2007年2月间,A公司以出售免税指标并协助办理进口通关手续的方式在南沙货港参与走私冻水产品122票共计9418.53吨,经海关关税部门计核,偷逃应缴税额8203048.21元。被告人陈某在A公司出售自捕水产品免税指标的过程中,参与商定出售免税指标的价格、与客户对账及催收免税指标款等工作。

争议焦点:

A公司出售免税批文给捕捞公司的行为是否构成走私共犯?捕捞公司利用他人免税批文进口货物的行为如何定性?

法院认为:

1、A公司的陈某兄、被告人陈某的供述及证人李某丁、邓某乙的证言,B公司、捕捞公司的方某、李某甲、马某乙的供述,能够相互印证,足以证实陈某参与出售A公司的免税批文给捕捞公司用于进口冻水产品的事实。

2、A公司出售免税批文给捕捞公司后,还提供虚假单证给捕捞公司用于报关进口的行为,根据最高人民法院、最高人民检察院、海关总署关于《办理走私刑事案件适用法律若干问题的意见》(法(2002)139号)第九条的规定,A公司构成走私普通货物罪的共犯,陈某作为A公司该业务的直接责任人员,其行为也构成走私普通货物罪。

3、证人李某丁的证言,证实卖给捕捞公司的免税指标的到货目的地均是广州南沙,在南沙口岸进口的冻水产品的免税指标、报关资料均是与马某乙公司的人员交接,A公司在南沙口岸没有进口自己的冻水产品。侦查机关根据相应的案发时间段,从番禺海关调取以A公司名义报关免税进口的冻水产品共有122票,且该122票的报关单均经过证人李某丁的签认,故足以认定在南沙口岸以A公司名义免税进口的该122票冻水产品均是利用A公司的免税指标进口,均是A公司出售的免税指标。

张严锋走私犯罪辩护律师团队提示:

一、如何认定利用购买的加工贸易登记手册、特定减免税批文等涉税单证进口货物的行为性质

加工贸易登记手册、特定减免税批文等涉税单证是海关依据国家法律法规以及有关政策性规定,给予特定企业用于保税货物经营管理和减免税优惠待遇的凭证。

利用购买的加工贸易登记手册、特定减免税批文等涉税单证进口货物,实质是将一般贸易货物伪报为加工贸易保税货物或者特定的减免税货物进口,以达到偷逃应缴税款的目的。

二、如何认定买卖减免税批文的单位或者个人的行为性质

据“走私意见”第9条的规定,如果行为人与走私分子通谋出售减免税批文,或者在出卖批文后又以提供印章、向海关伪报特定减免税货物等方式帮助买方办理进口通关手续的,对卖方应当依照《刑法》第156条以走私罪共犯定罪处罚。买卖上述涉税单证情节严重尚未进口货物的,依照《刑法》第280条的规定定罪处罚。

整理:上海峰京律师事务所 张严锋 乔磊

沪公网安备 31011502003895号

沪公网安备 31011502003895号