走私案辩护律师张严锋提示:

海关征税除了在进出口环节征收关税外,海关还要征收其他税款和规费。

《最高人民法院关于审理走私刑事案件具体应用法律若干问题的解释》第六条:

“刑法第一百五十三条规定的‘应缴税额’,是指进出口货物,物品应当缴纳的进出口关税和进口环节海关代征税的税额。”

海关征税除了在进出口环节征收关税外,海关还要征收其他税款和规费。首先,从征税效率的角度出发,海关负责代其他机关征收若干种类的进口环节税收,这些税收称为海关代征税。目前,我国海关代征税有三种,代国家税务总局征收的增值税、消费税和代交通部征收的船舶吨税。我国之所以规定了海关代征税,主要是体现了我国的涉外税收的征税手续从简的特点,给予进出口贸易的收发货人的便利。

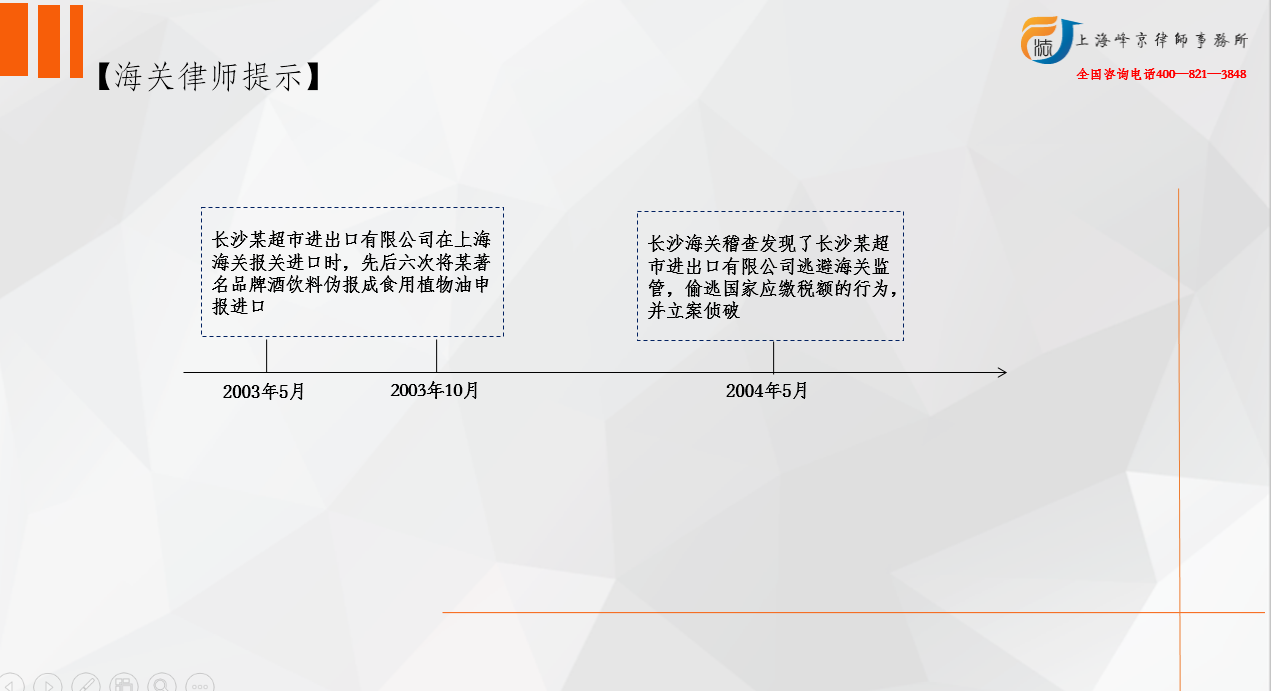

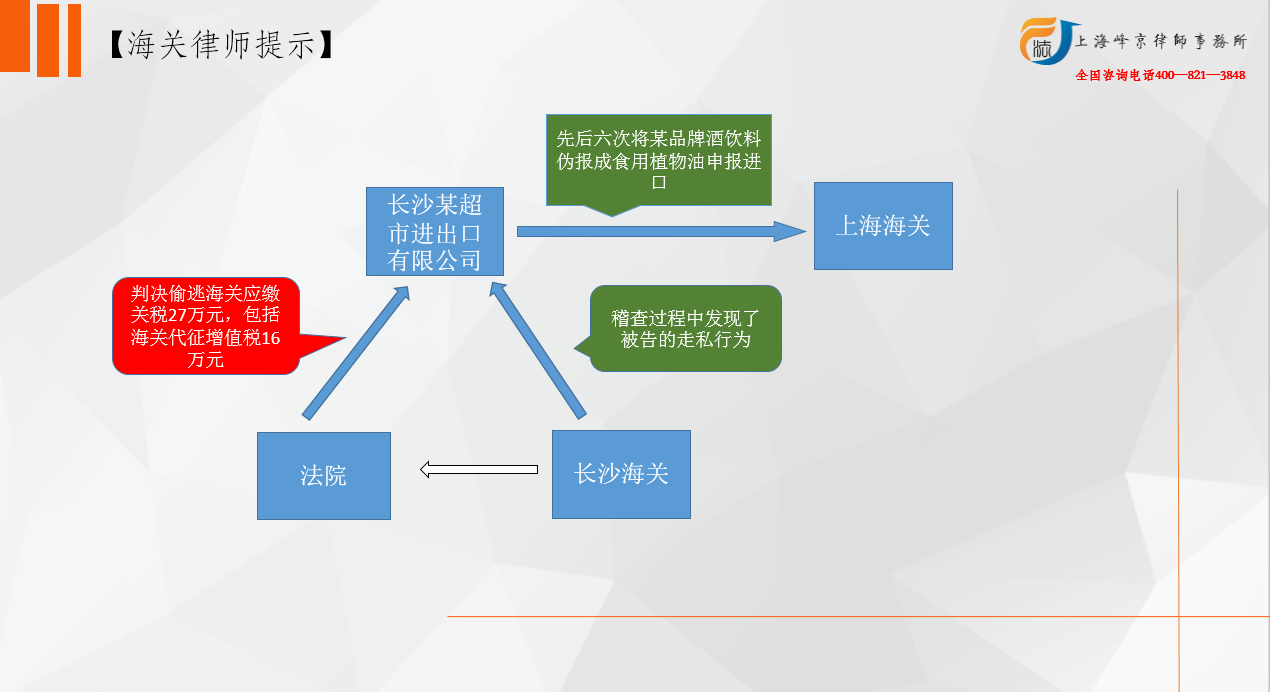

进出口人在进出口时负有纳税的义务,此时应纳之税不仅包括进出口关税,还应该包括进口环节海关代征税的税额。按照我国消费税税率,我国一般货物和物品的增值税税率为17%,但对于关系到国 计民生的重要物资,其增值税税率较低,为13%。被告人长沙某超市进出口有限公司正是利用这种税率上的差异,故意将高税率伪报 成低税率的食用植物油申报进口,偷逃应缴海关进口关税27万余元人民币,其中偷逃进口关税11余万元人民币,增值税16万元人民币。增值税在性质上属于海关代征税,所以在计算长沙某超市进出口有限公司偷逃税额时应该把增值税计算在内,这样其输逃税额达到法定的单位犯罪的25万元人民币的标准,其行为构成走私普通货物罪。人民法院应对单位判处罚金,并对其直接负责的主管人员和其他直接贵任人员,分别依照刑法和《最高人民法院关于审理走私刑事案件具体应明法律若干问题的解释》的有关规定判处刑事责任。

(整理者:上海峰京律师事务所 马海峰)

沪公网安备 31011502003895号

沪公网安备 31011502003895号