上海海关法律师办案实务:铜锭的铜含量不同导致归入商品编号不同(商品编码易错)

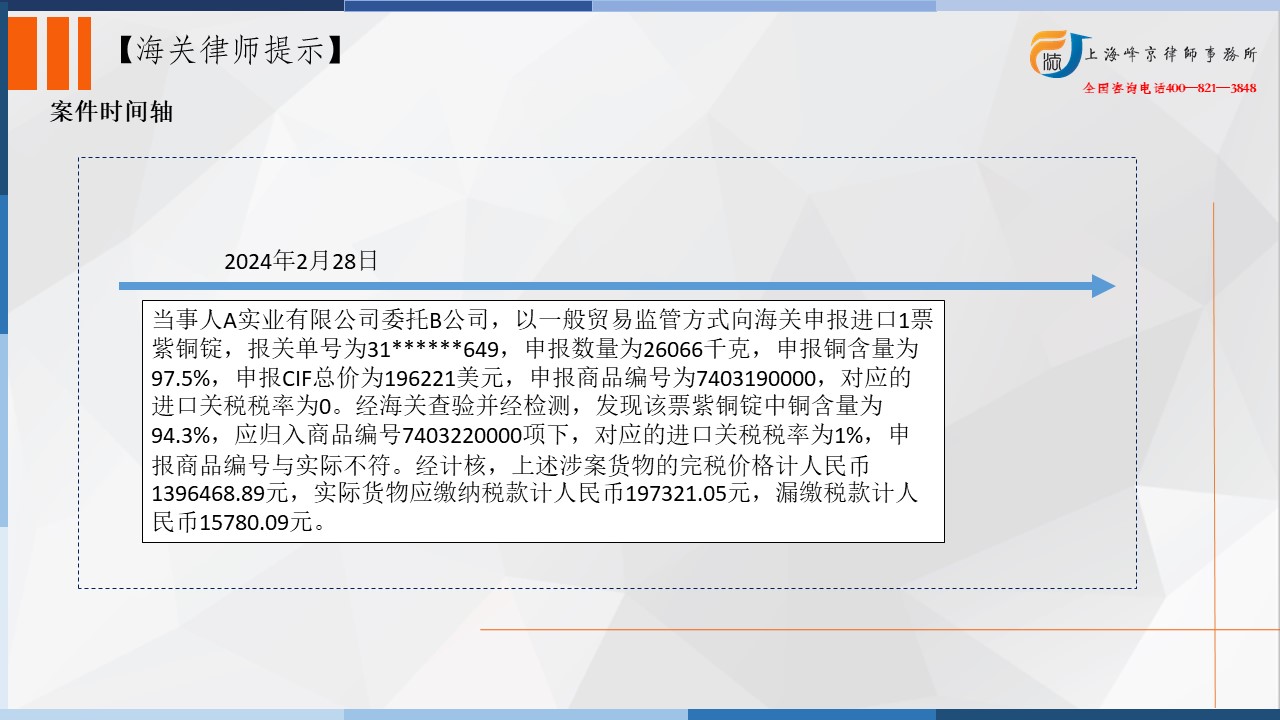

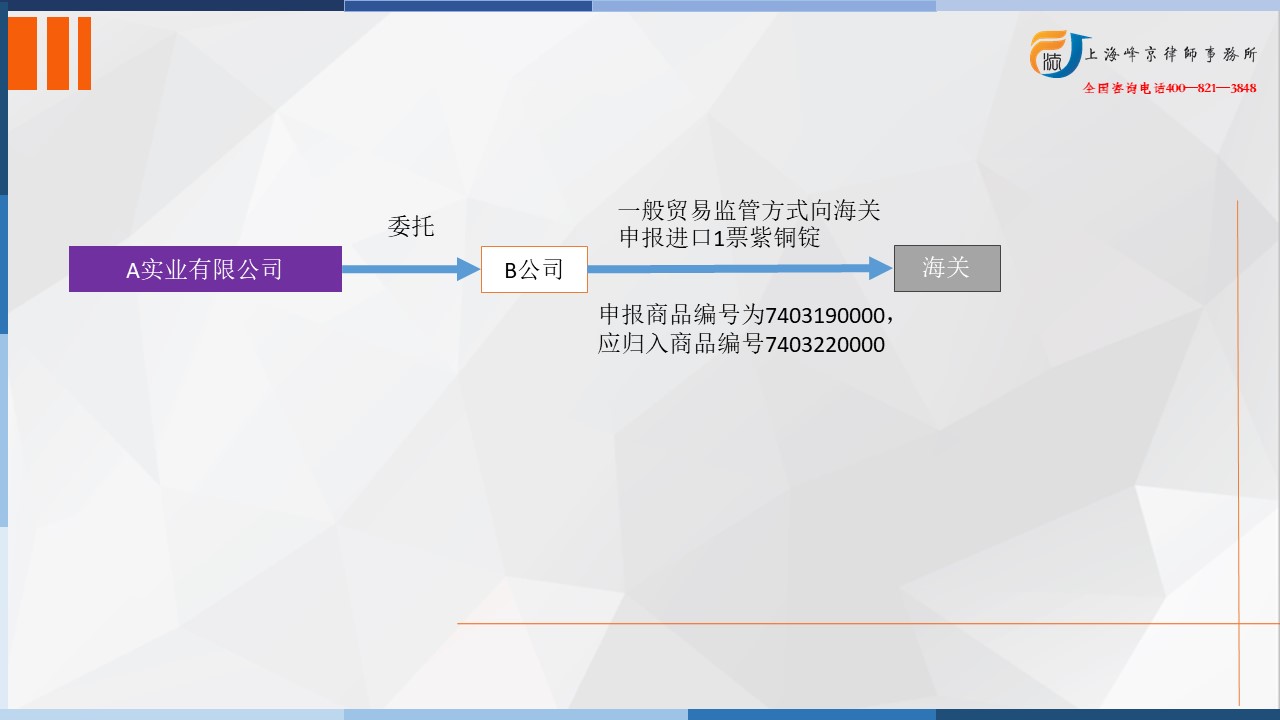

2024年2月28日,当事人A实业有限公司委托B公司,以一般贸易监管方式向海关申报进口1票紫铜锭,报关单号为31******649,申报数量为26066千克,申报铜含量为97.5%,申报CIF总价为196221美元,申报商品编号为7403190000,对应的进口关税税率为0。经海关查验并经检测,发现该票紫铜锭中铜含量为94.3%,应归入商品编号7403220000项下,对应的进口关税税率为1%,申报商品编号与实际不符。经计核,上述涉案货物的完税价格计人民币1396468.89元,实际货物应缴纳税款计人民币197321.05元,漏缴税款计人民币15780.09元。

争议焦点:铜锭的铜含量不同导致归入商品编号不同

争议焦点:铜锭的铜含量不同导致归入商品编号不同

上海海关法商品归类专业律师张严锋提示:

上海海关法商品归类专业律师张严锋提示:

商品编号7403190000,商品名称为其他未锻轧的精炼铜。进口最惠国税率2%,进口普通税率11%,增值税税率13%,进口暂定税率0%,特别协定25%。

商品编号7403220000,商品名称为未锻轧的铜锡合金(青铜)。进口最惠国税率1%,进口普通税率17%,增值税税率13%,进口暂定税率1%,特别协定26%。

二者区别在于铜含量。精炼铜按重量计含铜量至少为99.85%。它是通过电解精炼、电解提取、化学精炼或火法精炼制得的。而前者属于其他精炼铜,含铜量至少为97.5%,一般是由上述精炼铜与一种或多种其他元素熔炼而成。本案当事人所申报的商品编码为其他精炼铜,申报铜含量为97.5%,对应的进口关税税率为0%。但实际上经海关检测,该票紫铜锭中铜含量为94.3%,应归入商品编号7403220000铜锡合金(青铜)项下,对应的进口关税税率为1%,故申报商品编号与实际不符。

当事人进口货物,商品编号申报不实,影响国家税款征收,违反了《中华人民共和国海关法》第二十四条第一款之规定,并构成同法第八十六条第三项所列之违法行为,依法应予处罚。

当事人影响国家税款征收,漏缴税款占应缴纳税款比例不满百分之十,且当事人漏缴税款不满二十五万元,违法行为危害后果较轻,符合《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第八条第七项所列之情形,具有减轻处罚情节;当事人配合海关查处违法行为且认错认罚,并在海关发现违法行为之后主动减轻违法行为危害后果,符合《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第九条第二项、第三项所列之情形,具有从轻处罚情节。综上,当事人的同一违法行为同时具有多个不同处罚情节。因此海关决定对当事人作出如下行政处罚:科处罚款人民币2400元。

上海峰京律师事务所

张严锋 赵林

沪公网安备 31011502003895号

沪公网安备 31011502003895号