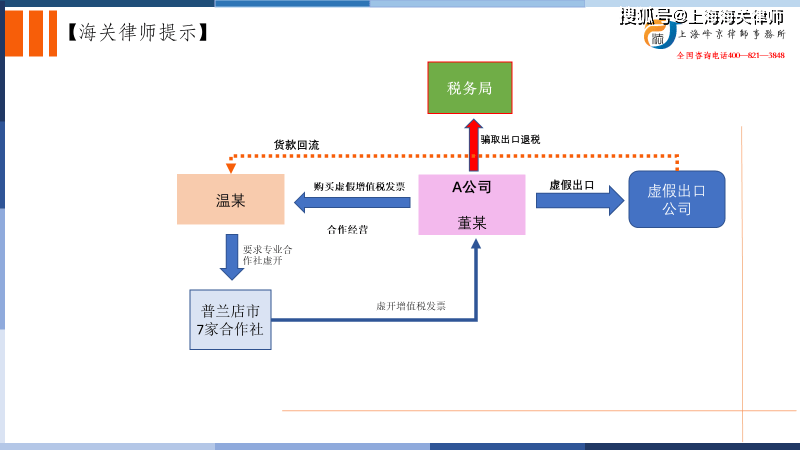

被告人董某系大连A服饰有限公司法定代表人、实际经营人,自2014年1月至2015年12月间,在没有真实业务的情况下,董某伪装生产线,制作虚假的销售合同,从温某处购买了以普兰店市B水貂养殖专业合作社、普兰店市C畜牧养殖专业合作社、大连D畜牧养殖专业合作社、普兰店市E水貂养殖专业合作社、普兰店市F水貂养殖专业合作社、普兰店市G畜牧养殖专业合作社、普兰店市H貂狐养殖专业合作社名义开具的用于骗取出口退税、抵扣税款的增值税普通发票153组,发票金额66174650元。之后,被告人董某在大连A服饰有限公司没有真实生产加工和出口业务的情况下,伪造出口业务,利用上述虚开的增值税普通发票等抵扣凭证,向税务机关申报出口退税6323447.46元,已退税额5527904.87元,未退税额795542.59元,给国家造成重大税款损失。

公诉机关据此认为,被告人董某的行为已构成骗取出口退税罪,提请本院依法予以惩处。

被告人董某对公诉机关指控的犯罪事实及罪名予以否认,辩称没有骗取国家税款。

辩护人提出如下辩护意见:一、现有证据不能证实被告人构成犯罪:1、无据证明出口单证是伪造的,或者没有真实的货物出口。2、本案货代公司为东某国际货运代理(北京)有限公司,其没有证明办理的出口业务是虚假的,属于直接证据的缺失。3、在案证据中无温某的供述,证人张某、靳某均系财务出纳人员,其证言具有片面性,证人王某与本案有利害关系,不能真实反映A公司的生产经营情况。另外,鉴定意见中有31295700元没有形成资金回流,说明A公司有真实的交易行为。二、公诉机关认定被告人骗取税款数额5527904.87元所依据的证据是生产企业出口货物免抵退税货物申报表,而不是税务部门审批表,证据不足。综上,现有证据不能认定被告人有罪,应按疑罪从无原则处理。证实A公司的账目是为虚报出口而制作,并无真实的交易存在。鉴定意见等证据证明A公司与普兰店市玉娟貂狐养殖专业合作社等七家专业合作社之间的交易不存在,相关增值税发票均系虚开的。除一家货款转入董某妻子郝某个人账户外,其余六家合作社收到的货款最终均转入温某个人账户,上述证据相互印证,已形成完整的证明体系,足以证明盛鑫公司在没有实际生产的情况下,通过虚开采购发票,伪造成本等行为,在账目上制造出生产服装的假象,进而虚报出口骗取出口退税的事实。

编辑

编辑

张严锋出口退税专业律师提示:

基于刑事证明的特殊性,贯穿我国刑事诉讼的一条基本证明标准是:“事实清楚、证据确实充分”。

2012年修正的刑事诉讼法针对“证据确实充分”作了具体的解释,第53条规定:“证据确实、充分,应当符合以下条件:

( 1) 定罪量刑的事实都有证据证明;

( 2) 据以定罪的证据均经法定程序查证属实;

( 3) 综合全案证据,对所认定事实已排除合理怀疑。

最高人民法院2013年1月1日施行的 《关于适用〈中华人民共和国刑事诉讼法〉的解释》第105条对其中的“综合全案证据” 作了进一步的解释: “全案证据已经形成完整的证明体系”。

本案中,被告人董某系大连A服饰有限公司实际经营人,自2014年1月至2015年12月间,在没有真实业务的情况下,董某伪装生产线,制作虚假的销售合同,购买了以普兰店市和谐水貂养殖专业合作社等7家貂狐养殖专业合作社名义开具的增值税专用发票用于骗取出口退税。

被告人董某对公诉机关指控的犯罪事实及罪名予以否认,辩称没有骗取国家税款。

辩护人提出辩护意见:认为现有证据不能证实被告人构成犯罪,公司有真实的交易行为。现有证据不能认定被告人有罪,应按疑罪从无原则处理。

经查,A公司两个财务人员,职责为公司记账和纳税申报,其证言均证实,A公司的账目是为虚报出口而制作,并无真实的交易存在。鉴定意见等证据证明A公司与普兰店市七家貂狐养殖专业合作社之间的交易不存在,相关增值税发票均系虚开的。并且上述七家专业合作社除一家将货款转入董某妻子郝某个人账户外,其余六家合作社收到的货款最终均转入温某个人账户,辩护人提出鉴定意见中有31295700元没有形成资金回流的情况并不存在。

上述证据相互印证,综合全案证据,已形成完整的证明体系,且证据合法有效,查证无误,充分符合刑诉法法律解释所要求的证据确实充分,足以证明盛鑫公司在没有实际生产的情况下,通过虚开采购发票,伪造成本等行为,在账目上制造出生产服装的假象,进而虚报出口骗取出口退税的事实。

沪公网安备 31011502003895号

沪公网安备 31011502003895号