对低瞒报价格海关如何认定走私行为或是违规行为

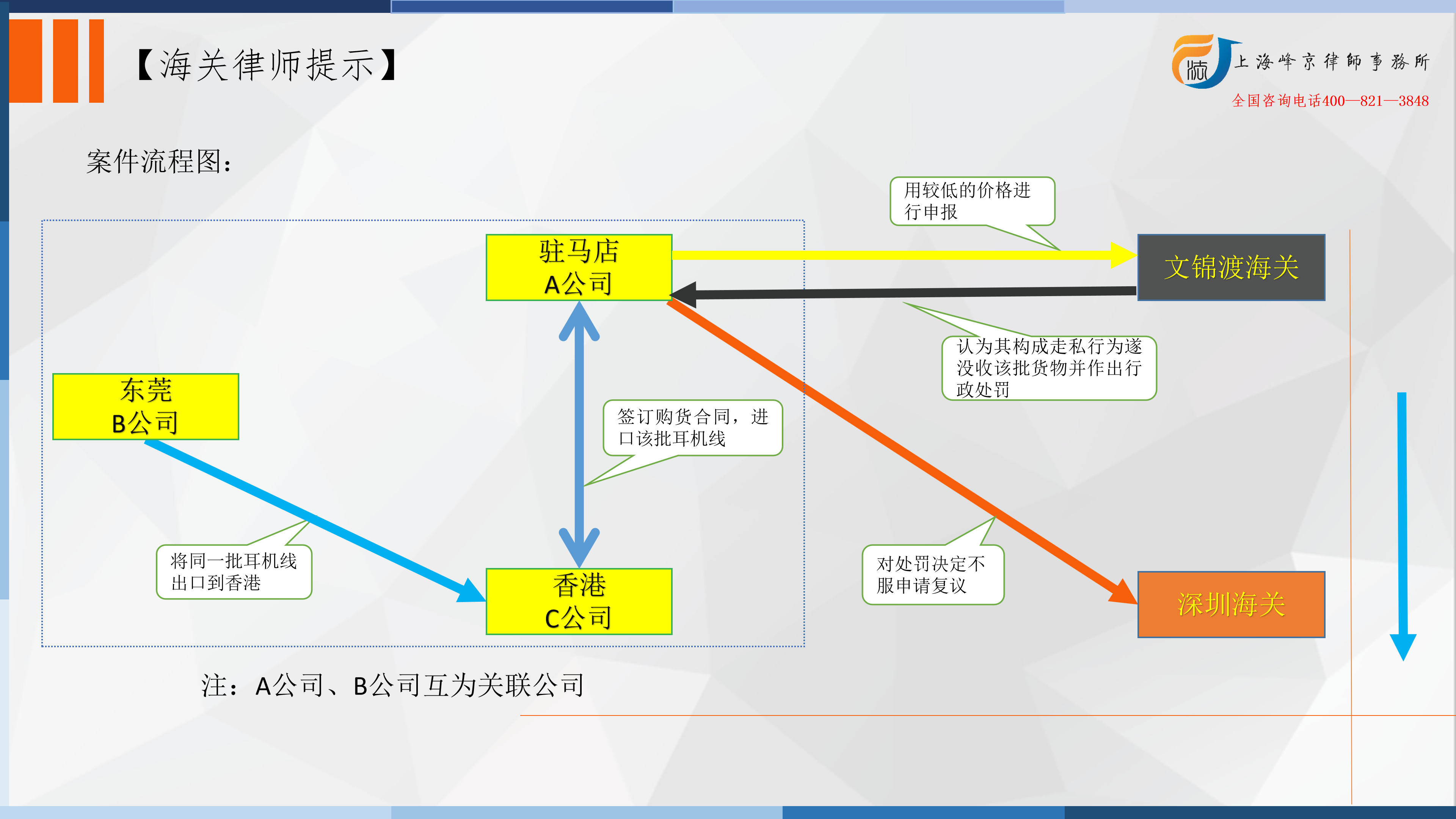

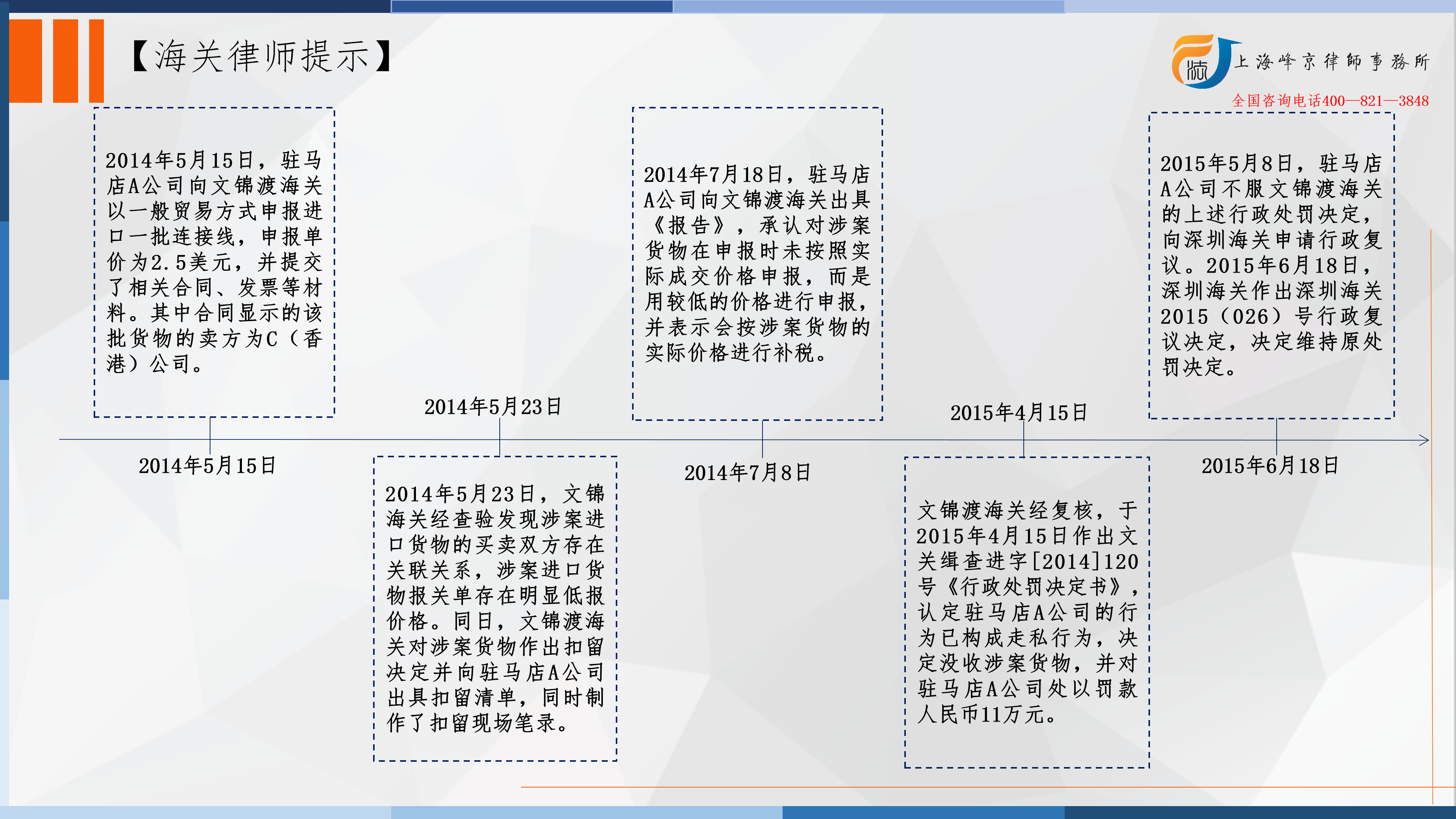

2014年5月15日,驻马店A公司持编号为532020141202092592的海关进口货物报关单,向文锦渡海关以一般贸易方式申报进口连接线(耳机用S3600型5V)1693.8千克、连接线(耳机用L700型5V)913.28千克、连接线(耳机用13091A型5V)4602.8千克,申报单价为2.5美元,并提交了相关合同、发票等材料。其中合同显示的该批货物的卖方为C(香港)公司。

2014年5月23日,文锦海关经查验发现涉案进口货物的买卖双方存在关联关系,涉案进口货物报关单存在明显低报价格。同日,文锦渡海关对涉案货物作出扣留决定并向驻马店A公司出具扣留清单,同时制作了扣留现场笔录。2014年7月18日,驻马店A公司向文锦渡海关出具《报告》,承认对涉案货物在申报时未按照实际成交价格申报,而是用较低的价格进行申报,并表示会按涉案货物的实际价格进行补税。

2014年8月7日,文锦渡海关向驻马店A公司报关员张某进行询问并制作《查问笔录》。张某在《查问笔录》中陈述称:我于2008年2月到东莞市B公司作报关员至今,于2013年兼作驻马店A公司的报关业务至今;两个公司是一个老板赵某;涉案货物由东莞市A公司生产出口,该批货物于2014年5月19日报关出口,运载货物的货车在香港停留一晚后,于2014年5月20日用驻马店A公司名义由文锦渡口岸进口,我先申报看通过预申报后才安排货物出口再进口,进口时还是原车拉回入境;该批货物出口时以备案价24.5美元每千克申报出口;涉案货物是正品连接线,质量很好;因为这批货物出口时是备案价,再进口时我就先同老板沟通是否用2.5美元每千克申报,老板说看能不能行,只要能通过预申报就可以;老板虽然知道卖给桂阳D公司的实际价格,但他也没有告诉我按这个价格申报,后来我才知道实际价格大概是17美元每千克。

2014年9月18日,文锦渡海关出具文关计核字2014年第6940号《中华人民共和国海关办理违反海关监管规定案件货物、物品税款计核证明书》并附深关计税字(14—09)06940号《涉嫌走私案件偷逃税款计核资料清单》,认定涉案货物漏缴税款人民币109319.97元。驻马店A公司在上述计核证明书备注一栏签署“上述税款计核证明书我已看过,我公司同意上述计核依据和计核方法,并对计核结论无异议”并盖公司印章,在上述计核资料清单上签署“同意无意见”并加盖公司印章。

2014年12月24日,文锦渡海关作出文关缉查进告字[2014]120号《中华人民共和国文锦渡海关行政处罚告知单》,并于同日送达驻马店A公司。2014年12月25日,驻马店A公司向文锦渡海关提交《申辩报告》。文锦渡海关经复核,于2015年4月15日作出文关缉查进字[2014]120号《行政处罚决定书》,认定驻马店A公司的行为已构成走私行为,决定没收涉案货物,并对驻马店A公司处以罚款人民币11万元。同日,驻马店A公司收到文锦渡海关的上述行政处罚决定。

2015年5月8日,驻马店A公司不服文锦渡海关的上述行政处罚决定,向深圳海关申请行政复议。同日,深圳海关对驻马店A公司的行政复议申请予以受理,并向驻马店A公司出具《复议申请受理通知书》,向文锦渡海关制发《行政复议答复通知书》。2015年5月21日,文锦渡海关向深圳海关提交《行政复议答复书》。2015年6月18日,深圳海关作出深圳海关2015(026)号行政复议决定,决定维持原处罚决定。2015年6月24日,驻马店A公司收到深圳海关的上述行政复议决定。驻马店A公司仍不服,遂诉至原审法院,请求:一、撤销被告文锦渡海关作出的行政处罚决定以及被告深圳海关作出的行政复议决定;二、本案诉讼费由两被告承担。

另查,根据本案文锦渡海关提交的证据并经一审庭审时驻马店A公司确认,编号为520720140574268453的《中华人民共和国海关出口货物报关单》为东莞市B公司出口涉案货物时的报关单,该份报关单显示涉案货物出口时的申报单价为24.5美元。再查,东莞市B公司和驻马店A公司的企业法人营业执照显示,两家公司的法定代表人均为赵某,庭审时驻马店A公司亦确认上述两家公司法定代表人为同一人。再查,根据驻马店A公司向文锦渡海关提交的、由涉案货物生产商东莞市B公司提供的涉案货物成本核价材料,文锦渡海关核算出涉案货物三种产品的成本价格分别为10.7美元每千克、10.4美元每千克和15.9美元每千克。

争议焦点:

驻马店A公司不服上述判决,向本院提起上诉称:一、一审判决认定构成走私的比价计税基数错误,上诉人不构成走私。二、评估价、成本价与走私无关,一审认定事实及适用法律错误。三、被上诉人及一审判决认为上诉人自认没有按照实际成交价格交易,认定走私是对事实的歪曲,对法律的错误适用。四、东莞B公司与本案没有关系,其行为不能作为是否走私的依据。

二审法院认为:

一审法院根据本案各方提交的证据材料以及一审庭审中驻马店A公司自认的事实,即驻马店A公司与涉案货物的生产商东莞市B公司的法定代表人为同一人;涉案货物以东莞市B公司的名义申报出口并出境后,随即又以驻马店A公司的名义申报同一批货物进口,相关申报事宜均是由驻马店A公司报关员张某办理;驻马店A公司在申报进口涉案货物时,已明确知晓该批货物的出口申报价格(单价24.5美元每千克),但驻马店A公司向文锦渡海关申报进口该批货物的单价仅为2.5美元每千克,该申报单价不仅明显低于涉案货物的上述出口申报价格,亦远远低于文锦渡海关核算出的生产商生产该批货物的成本价格。认为驻马店A公司与其关联公司东莞市B公司对涉案货物出口再进口的贸易安排,明显存在低瞒报价格的主观故意,并认为文锦渡海关认定驻马店A公司在明知涉案货物的实际成交价格的情况下,低瞒报涉案进口连接线的完税价格,造成偷逃应缴纳税款10.9320万元,其行为构成走私行为,并据此作出被诉行政处罚决定,证据确凿,适用法律、法规正确,符合法定程序,并无不妥。深圳海关在复议程序中维持文锦渡海关的行政处罚决定亦无不当。

张严锋海关行政处罚律师团队提示:

对低瞒报价格海关如何认定走私行为或是违规行为

1、如何区分走私行为和违规行为

《中华人民共和国海关行政处罚实施条例》(以下简称:《条例》)将违反海关法律、法规、规章的行为分为两类:走私行为和违规行为。《条例》第二章规定的走私行为与第三章规定的违反海关监管规定的行为(违规行为)有明显区别:主观上,走私的主观故意的目的性非常明显,即企图逃避海关监管,而违规行为在主观上则通常表现为过失,没有明确的逃税、逃证的主观目的;客观上,走私为了达到逃税逃证的目的,违法行为人通常会采取欺骗手法,而对于违规行为,行为人一般不会采取欺骗手段掩饰其过失行为以逃避海关的监管,主要表现为在程序和手续方面不履行海关的规定;在行为危害结果上,走私行为侵害的是国家对外贸易管制和进出口税收制度,违规行为侵害的是海关监管的程序、手续以及具体要求等进出境管理秩序。

2、低瞒报价格如何认定是走私行为还是违规行为

《条例》中规定,“违反海关法及其他有关法律、行政法规,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或者限制性管理,有下列情形之一的,是走私行为:……(二)经过设立海关的地点,以藏匿、伪装、瞒报、伪报或者其他方式逃避海关监管,运输、携带、邮寄国家禁止或者限制进出境的货物、物品或者依法应当缴纳税款的货物、物品进出境的;……”

我们认为,低瞒报价格的行为要定性为走私行为还是违规行为,关键的在于当事人是否明知申报时的价格远远低于市场批发价格或者申报时的价格与实际成交价格存在一定的出入。本案中,结合公司报关员的供述和在案的一些客观证据,认定涉案公司存在逃税的主观故意,进而认定其属于走私行为,对其进行行政处罚是合理的。

实践中低瞒报价格的手段也有很多种,例如:从互相关联的公司购买、建立虚假的交易关系、制作虚假的买卖合同等。而这些往往正是海关认定当事人存在走私故意的关键证据。

整理:上海峰京律师事务所 张严锋 乔磊

沪公网安备 31011502003895号

沪公网安备 31011502003895号