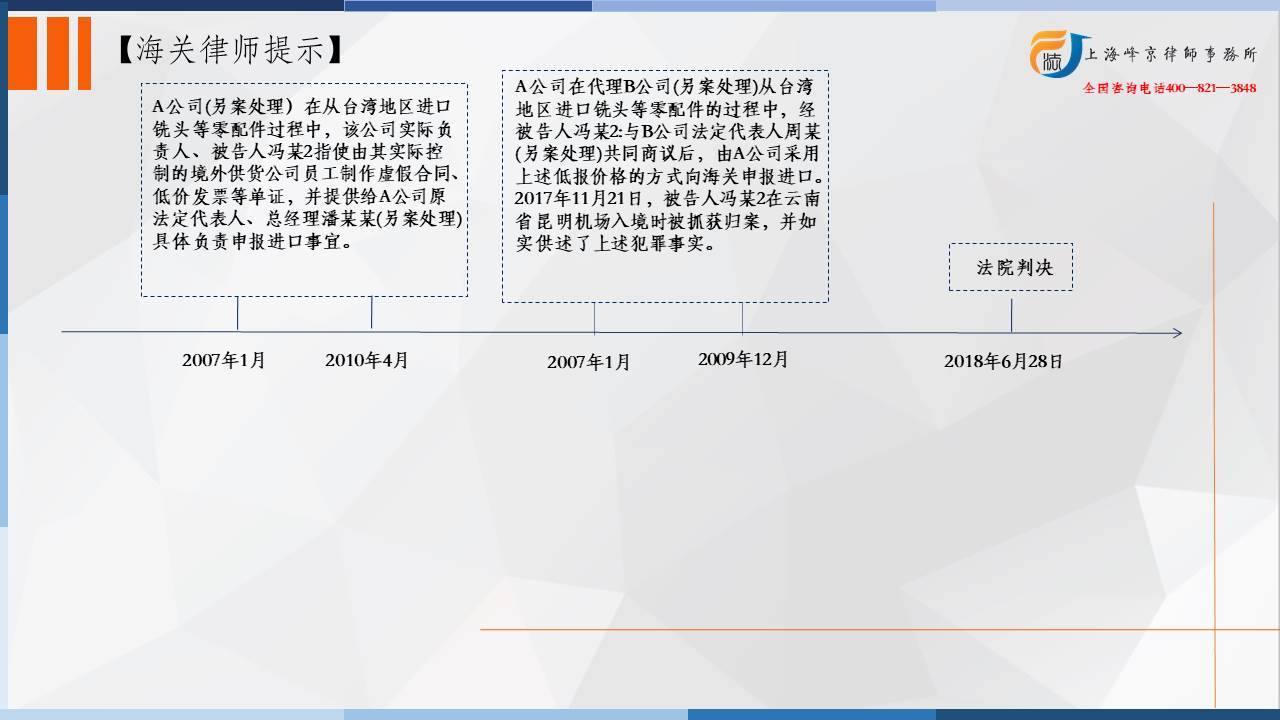

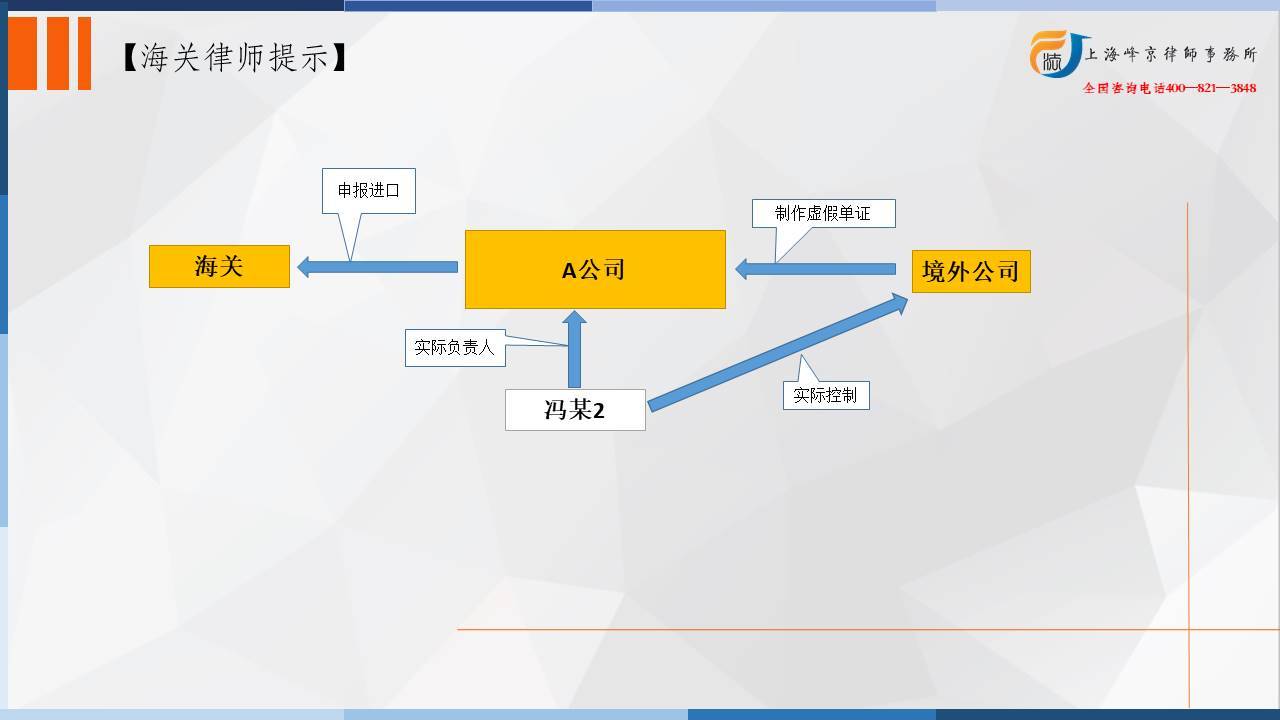

张严锋走私案辩护律师团队提示:

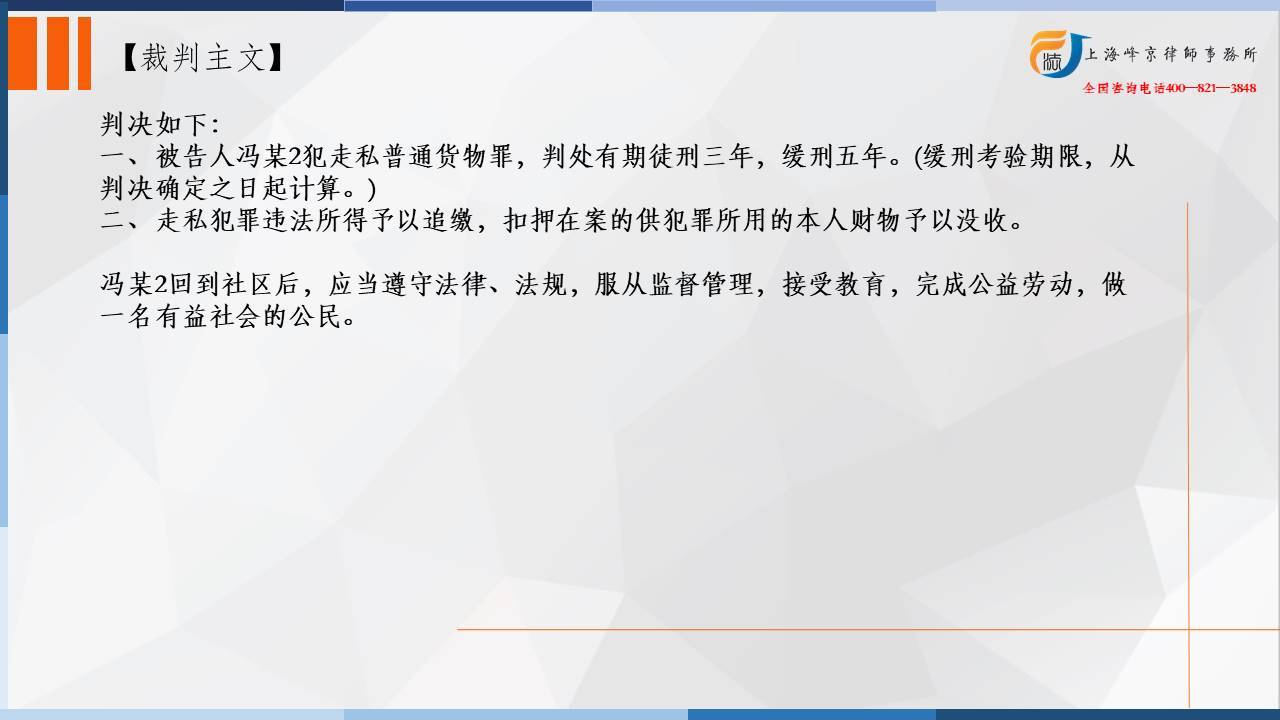

根据法律规定,本案冯某2偷逃应缴税额达570余万元,属于数额特别巨大,按照法律条文量刑起点应在10年以上。如何将量刑起点辩护到3年以下,以能适用缓刑成为本案的关键。所以对于偷逃应缴税额特别巨大的案件,应考虑被告人有无法定从轻、减轻等情节。(可以从自首、坦白、立功、从犯、初犯、自愿认罪、退赔、预缴暂扣款等情况考虑)

缓刑的适用条件 :

1.缓刑的适用对象,必须是被判处拘役、3年以下有期徒刑的特定的犯罪分子。这些人所犯罪行比较轻,如果罪行较重,判处的刑罚在3年以上有期徒刑的,或者是累犯的,都不能适用缓刑。

2.所犯罪行情节较轻并有悔改表现,确实不致再危害社会的。是否可以适用缓刑的关键是看适用缓刑犯罪分子是否具有社会危害性,对于不予关押确实不会危害社会的,才能适用缓刑。如果犯罪分子有可能危害社会,即使是被判处拘役、3年以下有期徒刑,也不能适用缓刑。是否具有社会危害性,应当根据犯罪分子的犯罪情节和悔罪表现以及其他情况综合加以判断,一般来说,犯罪情节较轻,犯罪分子的认罪态度好,有悔罪表现,对其适用缓刑放到社会上再进行危害社会的违法犯罪活动的可能性就小一些。对于被宣告缓刑的犯罪分子,如果被判处附加刑的,附加刑仍须执行。如附加剥夺政治权利,则犯罪分子虽然不在监狱服刑,但仍然要禁止其履行相应的政治权利,而且与缓刑同时执行。

对于符合上述两个条件的犯罪分子,可以对其判处缓刑。适用缓刑的条件必须同时具备,缺一不可。如果根据案件的具体情节和罪犯的表现,不关押不足以教育改造和预防犯罪的,就不能适用缓刑;或者罪犯虽有悔罪表现,但判刑较重,超过3年有期徒刑的,也不能适用缓刑。

整理者:上海峰京律师事务所 吴沈磊

沪公网安备 31011502003895号

沪公网安备 31011502003895号