上海峰京律师事务所张严锋海关律师提示:

盗用单位名义实施犯罪,违法所得由实施犯罪的个人私分的,依照刑法有关自然人犯罪的规定定罪处罚。

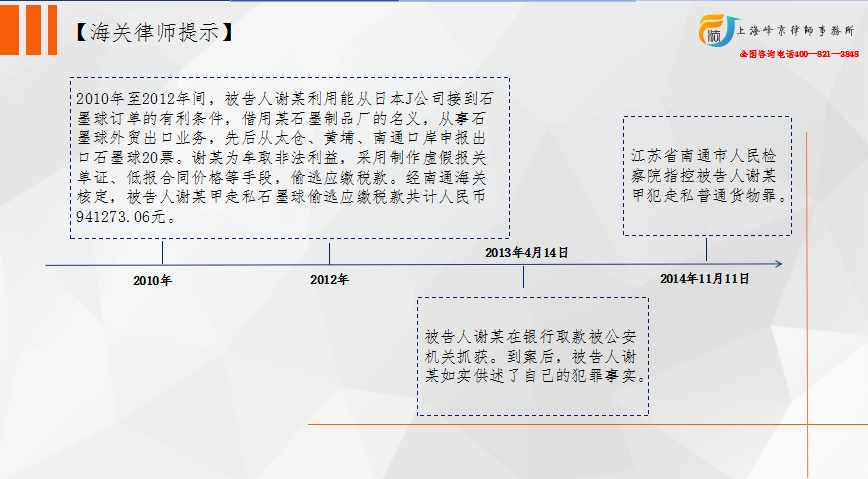

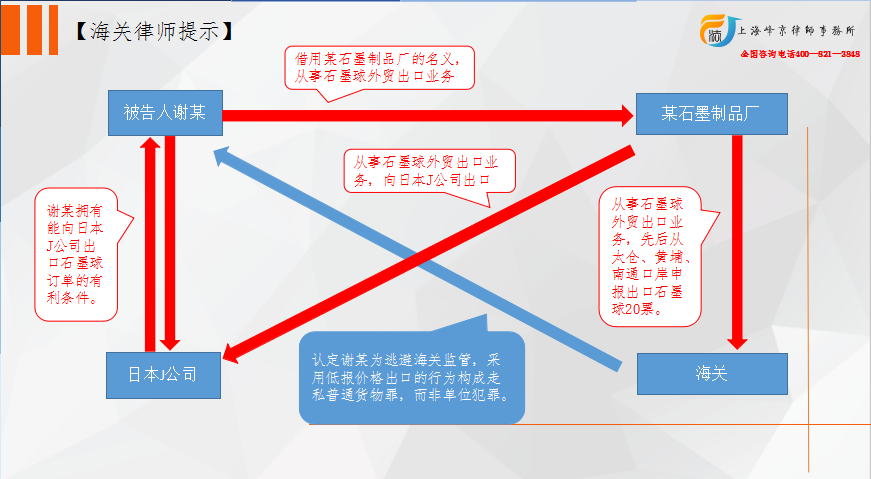

法院认为,被告人谢某为逃避海关监管,采用低报价格的手段申报出口石墨球,偷逃应缴税款计人民币941273.06元,数额巨大,其行为已构成走私普通货物罪。公诉机关指控被告人谢某犯走私普通货物罪的事实清楚,证据确实、充分,指控的罪名正确,本院应予支持。被告人谢某在准备投案途中被公安机关抓获,应视为自动投案,且其归案后如实供述了自己的犯罪事实,视为自首,可以减轻处罚。被告人谢某归案后认罪态度较好,能积极退赃,可酌情从轻处罚。

以单位名义实施但并不认定为单位走私犯罪的几种情形:

1、个人为进行违法犯罪活动而设立的公司、企业、事业单位实施走私犯罪的,不以单位走私犯罪论处; 2、公司、企业、事业单位设立后,以实施犯罪为主要活动的,不以单位犯罪论处。单位是否以实施犯罪为主要活动,应根据单位实施走私行为的次数、频度、持续时间、单位进行合法经营的状况等因素综合考虑认定; 3、盗用单位名义实施犯罪,违法所得由实施犯罪的个人私分的,依照刑法有关自然人犯罪的规定定罪处罚。

(整理者:上海峰京律师事务所 徐奔未)

沪公网安备 31011502003895号

沪公网安备 31011502003895号