上海峰京律师事务所张严锋海关律师提示:

在审理单位故意犯罪案件时,对其直接负责的主管人员和其他直接责任人员,可不区分主犯、从犯,按照其在单位犯罪中所起的作用判处刑罚。

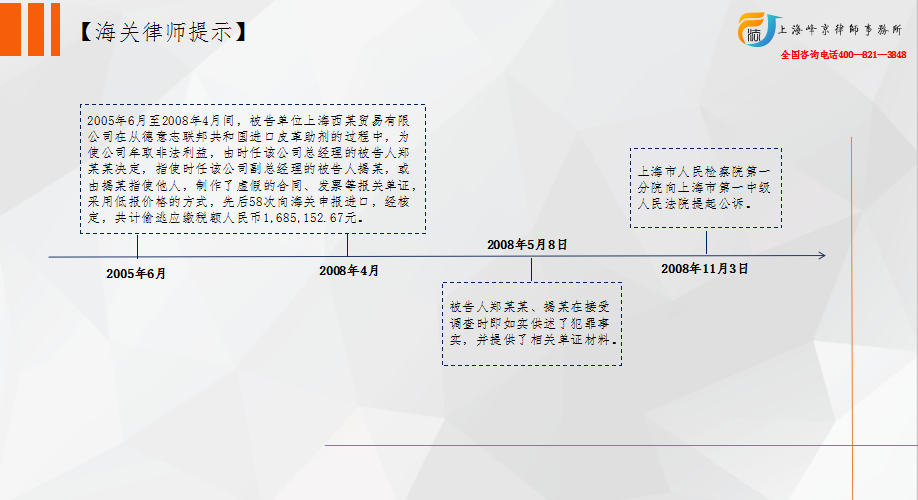

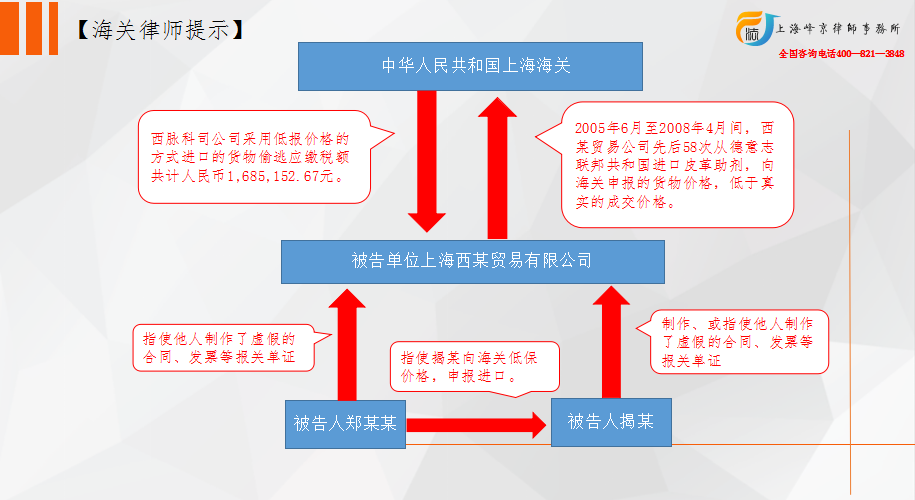

法院认为,被告单位西某公司以及分别作为该公司直接负责的主管人员、直接责任人员的被告人郑某某、揭某,为使公司牟取非法利益,违反海关法规,逃避海关监管,采用低报货物价格的方式向海关申报进口货物,偷逃应缴税额共计人民币168万余元,其行为均已构成走私普通货物罪,且属情节严重。

判决如下:

一、被告单位上海西某贸易有限公司犯走私普通货物罪,判处罚金人民币一百八十万元。

二、被告人郑某某犯走私普通货物罪,判处有期徒刑三年,缓刑四年。

(缓刑考验期限自判决确定之日起计算)

三、被告人揭某犯走私普通货物罪,判处有期徒刑三年,缓刑三年。

(缓刑考验期限自判决确定之日起计算)

四、走私犯罪的违法所得予以追缴;犯罪工具予以没收。

律师提示,《最高人民法院关于审理单位犯罪案件对其直接负责的主管人员和其他直接责任人员是否区分主犯、从犯问题的批复》

在审理单位故意犯罪案件时,对其直接负责的主管人员和其他直接责任人员,可不区分主犯、从犯,按照其在单位犯罪中所起的作用判处刑罚。

据此,在审理单位故意犯罪案件时,对其直接负责的主管人员和其他直接责任人员,可不区分主犯、从犯,按照其在单位犯罪中所起的作用判处刑罚。故本案将揭某作为西某公司其他直接责任人员追究其相应的刑事责任,亦符合罪刑相适应原则,并不需要区分主、从犯。

(整理者:上海峰京律师事务所 徐奔未)

沪公网安备 31011502003895号

沪公网安备 31011502003895号