上海海关走私案件专业律师办案实务:走私电子烟弹应当如何定性?

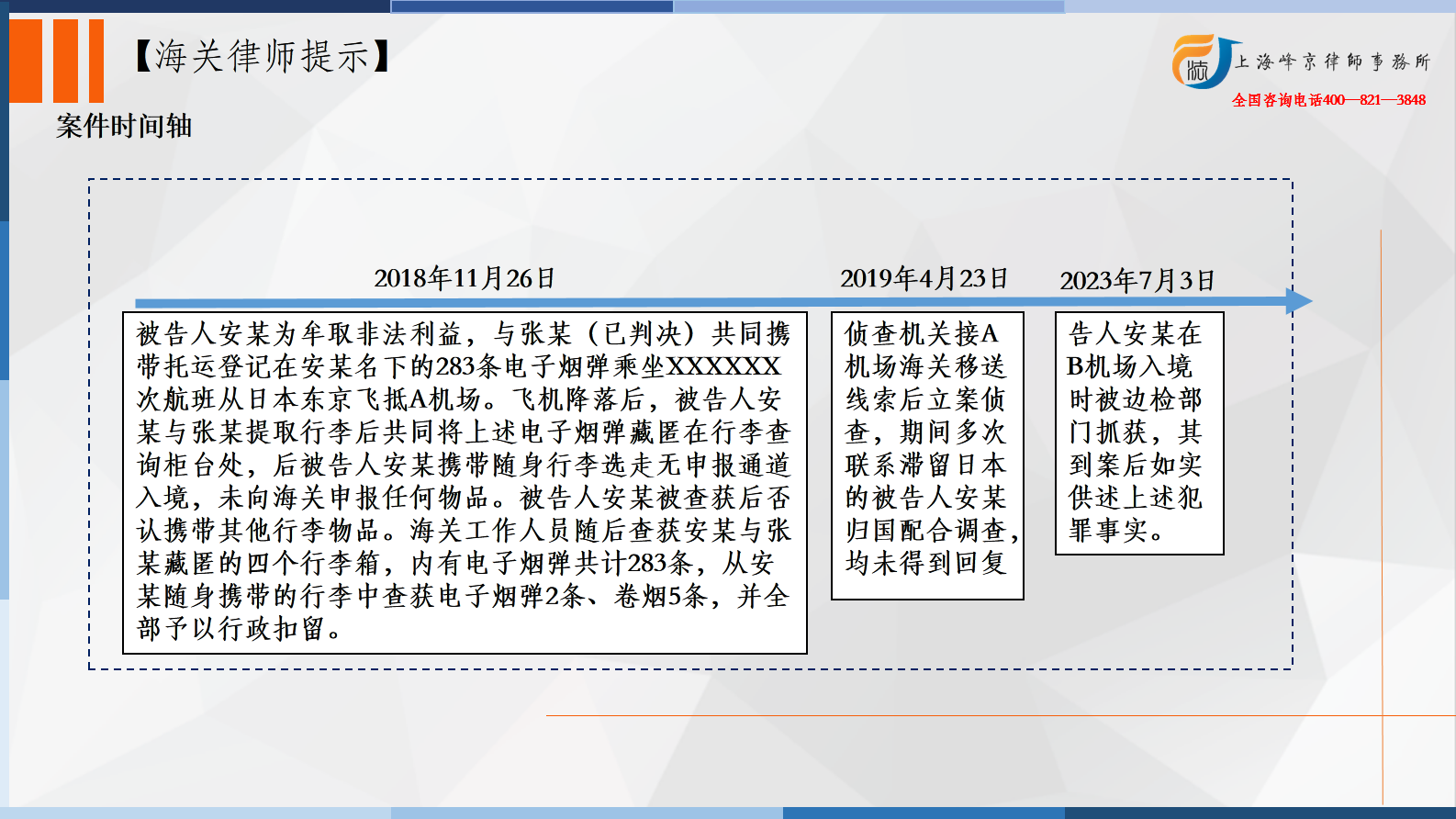

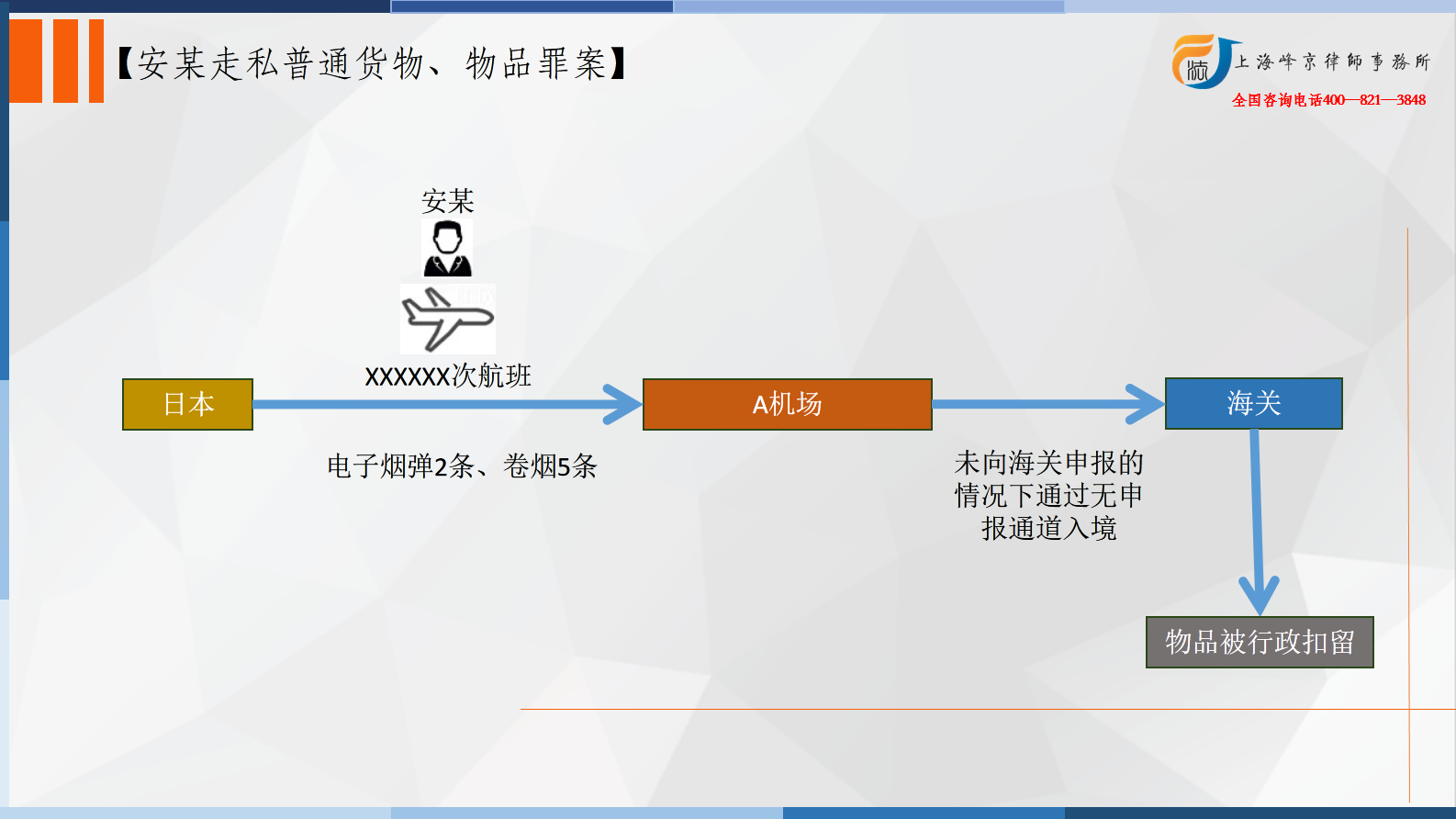

2018年11月26日,被告人安某为牟取非法利益,与张某(已判决)共同携带托运登记在安某名下的283条电子烟弹乘坐XXXXXX次航班从日本东京飞抵A机场。飞机降落后,被告人安某与张某提取行李后共同将上述电子烟弹藏匿在行李查询柜台处,后被告人安某携带随身行李选走无申报通道入境,未向海关申报任何物品。被告人安某被查获后否认携带其他行李物品。海关工作人员随后查获安某与张某藏匿的四个行李箱,内有电子烟弹共计283条,从安某随身携带的行李中查获电子烟弹2条、卷烟5条,并全部予以行政扣留。经A机场海关核定,上述电子烟弹、卷烟偷逃应缴税额共计人民币(以下币种均为人民币)159,773.56元。

2019年4月23日,侦查机关接A机场海关移送线索后立案侦查,期间多次联系滞留日本的被告人安某归国配合调查,均未得到回复,遂于同年12月16日对被告人安某上网追逃。2023年7月3日,被告人安某在B机场入境时被边检部门抓获,其到案后如实供述上述犯罪事实。上述涉案电子烟弹、卷烟现均扣押于侦查机关。

争议焦点:走私电子烟弹应当如何定性?

上海海关法律师张严锋提示:

首先,走私电子烟弹不构成走私国家禁止进出口的货物、物品罪。

第一,走私类犯罪是行政犯,走私行为首先是行政违法行为,当走私偷逃税额或者情节达到一定程度符合入刑标准时则构成犯罪,相关行政前置法是认定走私类犯罪构成要件的重要参考要素。

电子烟弹属于国家允许进出口的普通货物,而非国家禁止进出口的货物,税则号为2404.1200,走私电子烟弹和走私卷烟都是走私烟草的行为,构成走私普通货物、物品罪,而非走私国家禁止进出口的货物、物品罪。

第二,走私电子烟弹不适用《关于办理走私刑事案件适用法律若干问题的解释》(简称《走私刑事案件解释》)第21条第1款的规定。《走私刑事案件解释》第21条第1款规定:“未经许可进出口国家限制进出口的货物、物品,构成犯罪的,应当依照刑法第151条、第152条的规定,以走私国家禁止进出口的货物、物品罪等罪名定罪处罚;偷逃应缴税额,同时又构成走私普通货物、物品罪的,依照处罚较重的规定定罪处罚。”由于电子烟弹不属于国家限制进出口的货物、物品,故不适用该条款的规定,如果走私电子烟弹偷逃税额达到入罪标准,则构成走私普通货物、物品罪,如果偷逃税额达不到构罪标准,则不构成犯罪,不能以走私国家禁止进出口的货物、物品罪定罪。

其次,走私行为不能被扩大解释为刑法意义上的销售行为,虽然走私的目的是为了非法交易,但不能混同于销售,故走私电子烟弹行为本身不构成生产、销售伪劣产品罪。

第一,从文义解释的层面上讲,走私和销售有不同的含义,走私是指“非法运输物品,逃避检查,偷税漏税”,销售是指“卖出货物”。

第二,生产、销售伪劣产品犯罪和走私犯罪侵犯的法益不同。生产、销售伪劣产品罪侵犯的法益是国家对市场商品质量的管制制度,走私犯罪侵犯的法益是国家的货物、物品出入境管理和关税制度。在刑法编制体例上,生产、销售伪劣产品罪和走私犯罪各自被编为刑法第三章中独立的小节,也说明两类犯罪侵犯的法益有所不同。

第三,如果走私行为人将电子烟弹走私入境后再在境内转手另行销售给第三人,则行为人实施了走私普通货物、物品和销售伪劣产品两个行为,两个行为属于手段行为和目的行为关系,构成牵连犯,生产、销售伪劣产品罪的法定刑比走私普通货物、物品罪重,按照从一重定罪的法理,此种情况定生产、销售伪劣产品罪。

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号