上海峰京律师事务所张严锋海关律师团队提示:

1.行政不作为与行政作为类型的案件相比,在争议产生、诉求内容、答辩方向特别是举证责任等多个方面均存在较大的差异。

2.口头作出不予受理退税申请的决定合法不合理。

3.鼓励项目项下的进口设备退运出境能否退还进口环节税

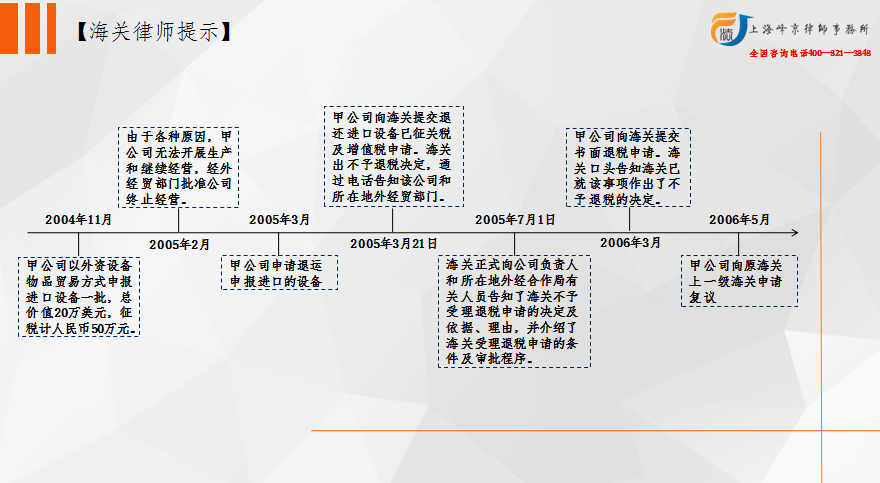

申请人认为被申请人行政不作为行为侵犯了申请人的合法权益,请求复议机关依法责令海关按法律、法规的规定返还已经交纳的关税及增值税。申请人申请退税的依据是《关于调整部分进口税收优惠政策的通知》(财税[2002]146号)、财政部、国家经贸委、国家税务总局、海关总署《关于对部分进口商品予以退税的通知》(〔94〕财预字第42号)。上述规定明确,自1996年4月1日起批准的全部出口项目项下进口设备,一律照章征收进口关税和进口环节增值税。自项目投产之日起,由外经贸部会同有关部门组成联合核查小组,对产品直接出口情况进行核查,经核查后情况属实,每年返还已纳税额的20%,5年内全部返还。申请人未实际投产经营,因企业终止经营而退运设备的情形显然不属于《关于调整部分进口税收优惠政策的通知》规定可以在5年内退税的情形,而且也不符合《关税条例》第五十条规定的可以退税的情形。

(整理者:上海峰京律师事务所 周燕娜)

沪公网安备 31011502003895号

沪公网安备 31011502003895号