上海峰京律师事务所张严锋海关律师团队:

特定减免税进口设备不能“移作他用”

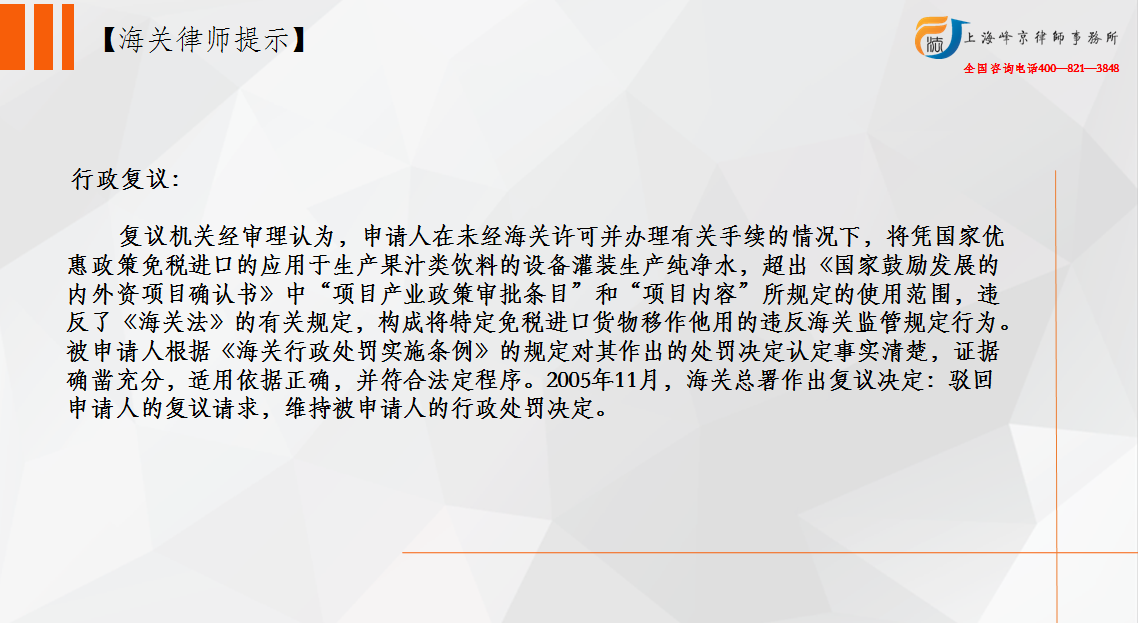

1.特定减免税进口货物的自身性质决定了其属于海关监管货物的一种,在海关监管年限内,特定减免税货物的进口方必须在海关监管之下,按照海关监管要求使用处置特定减免税货物,不得擅自移作他用。

2.特定免税货物“移作他用”是指当事人在未经海关许可并补缴有关税款的情况下,将用于特定地区、特定企业、特定用途的减免税进口货物用于非特定地区,非特定企业或者改变其特定用途的行为。

(整理者: 上海峰京律师事务所 倪晨飞)

沪公网安备 31011502003895号

沪公网安备 31011502003895号