上海峰京律师事务所张严锋海关律师团队提示:

根据2006年5月1日起施行的《中华人民共和国海关审定进出口货物完税价格办法》,进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。进口货物的成交价格,是指卖方向中华人民共和国境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照本章第三节的规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

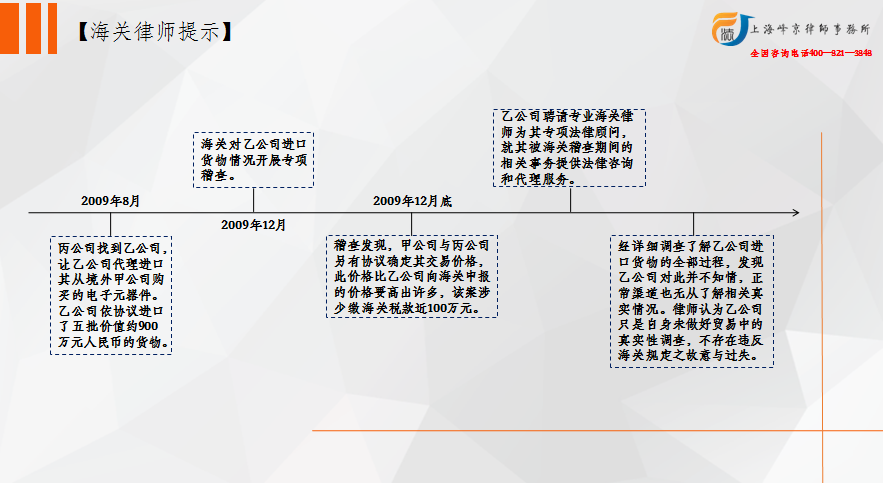

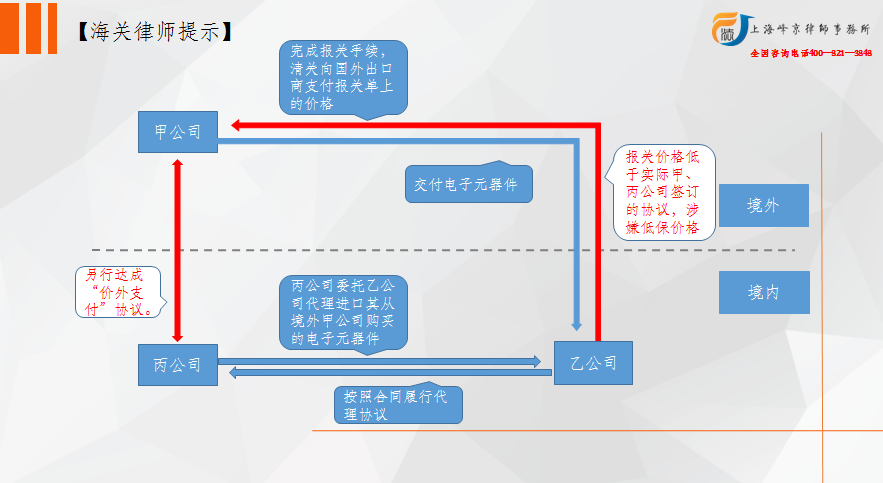

本案甲公司与丙公司存在特殊关系,产品的进口申报价格明显低于同期同类产品。从调查了解到的情况来看,甲、丙两公司可能存在利用乙公司来淡化特殊关系的意图,从而达到逃避海关监管、偷逃应纳税款的目的。由于乙公司本身对此并不知情,其与丙公司也只是代理关系,因此不应承担刑事或行政法律责任。

(整理者:上海峰京律师事务所 周燕娜)

沪公网安备 31011502003895号

沪公网安备 31011502003895号