上海走私案辩护律师张严锋提示:

海关监管货物是指已进境但尚未办结海关手续的一般进口货物,已申报但尚未出境的一般出口货物,过境、转运、通运货物、特定减免税货物,以及暂时进出口货物、保税货物和其他尚未办结海关手续的进出境货物。

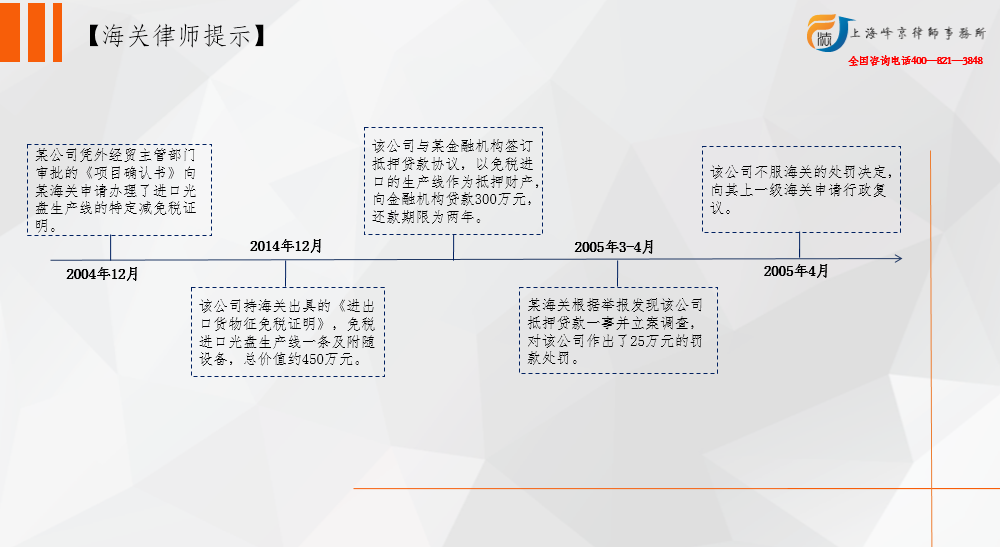

复议机关经审理认为,企业以抵押担保方式向金触机构借贷生产资金确实属于其自主决策范畴,但企业设定抵押担保的财产必须符合法律规定,即属于依法可以设定抵押的财产。而海关监管货物有其特殊性,涉及国家税收,为了保证税收政策的实施,根据海关法律、法规的规定,这类财产需要进行抵押的,要经海关许可,并办理相关的海关手续。处理此案的海关对案件的处理依法有据,认定事实清楚、证据确凿充分,适用依据准确,符合法律规定,因而上级海关作出了维持的复议决定。

根据海关法的有关规定,进口货物中通过海关办理结关放行手续的货物属于非海关监管货物,进境后可以自由流通,不再处于海关监管下。而办理了通关进境,但还未办结海关手续的,则属于海关监管货物。而海关监管货物则是指已进境但尚未办结海关手续的一般进口货物,已申报但尚未出境的一般出口货物,过境、转运、通运货物、特定减免税货物,以及暂时进出口货物、保税货物和其他尚未办结海关手续的进出境货物。海关监管货物通常有两类情况:一是进境货物尚未办理海关进口手续或出口货物虽已办理海关手续但尚未装运出口,仍存放于海关监管场所的进出口货物;二是进境货物已办理海关进口放行手续,但仍处于海关监管之下,需要纳入海关后续管理范畴,这一类海关监管货物主要包括保税进口、暂时进口和特定减免税进口的货物等。

未经许可处置海关监管货物的方式包括:擅自开拆、提取、交付、发运、调换、改装、抵押、留置、装让、更换标记、移作他用等行为。

(整理者:上海峰京律师事务所 马海峰)

沪公网安备 31011502003895号

沪公网安备 31011502003895号