上海峰京律师事务所张严锋海关律师团队提示:

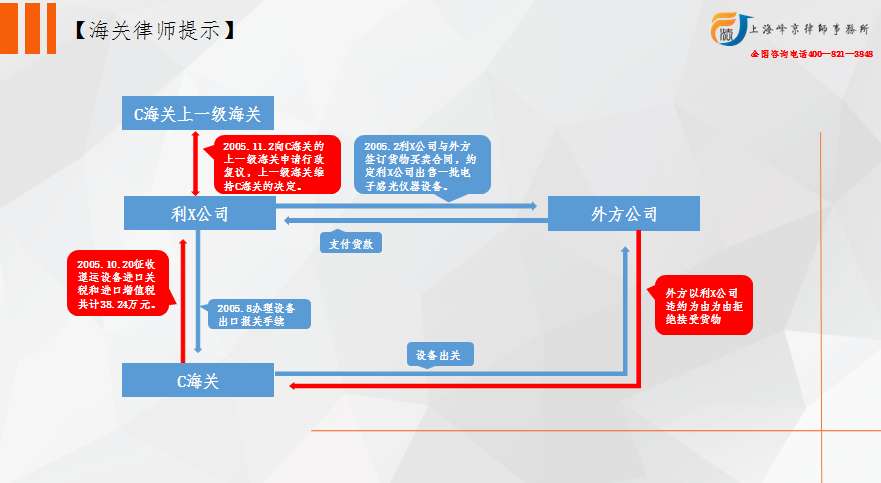

1. 本案涉及出口退运货物应否征收税款问题。

2. 需要说明的是,在确定有关货物是否属于因“品质或者规格原因”退运进境这一问题上,出口退运货物的经营单位(即纳税义务人)负有举证责任。

所谓出口退运货物是指以正常贸易方式出口后因故退运进境的货物。根据《进出口关税条例》的规定,只有因“品质或者规格原因”退运进境的货物,在进口环节才不征收税款;因其他原因导致退运的货物(包括前文案例所涉情形),照章征税。

(整理者:上海峰京律师事务所 周燕娜)

沪公网安备 31011502003895号

沪公网安备 31011502003895号