“非合金铝”与“铝合金”的归类问题

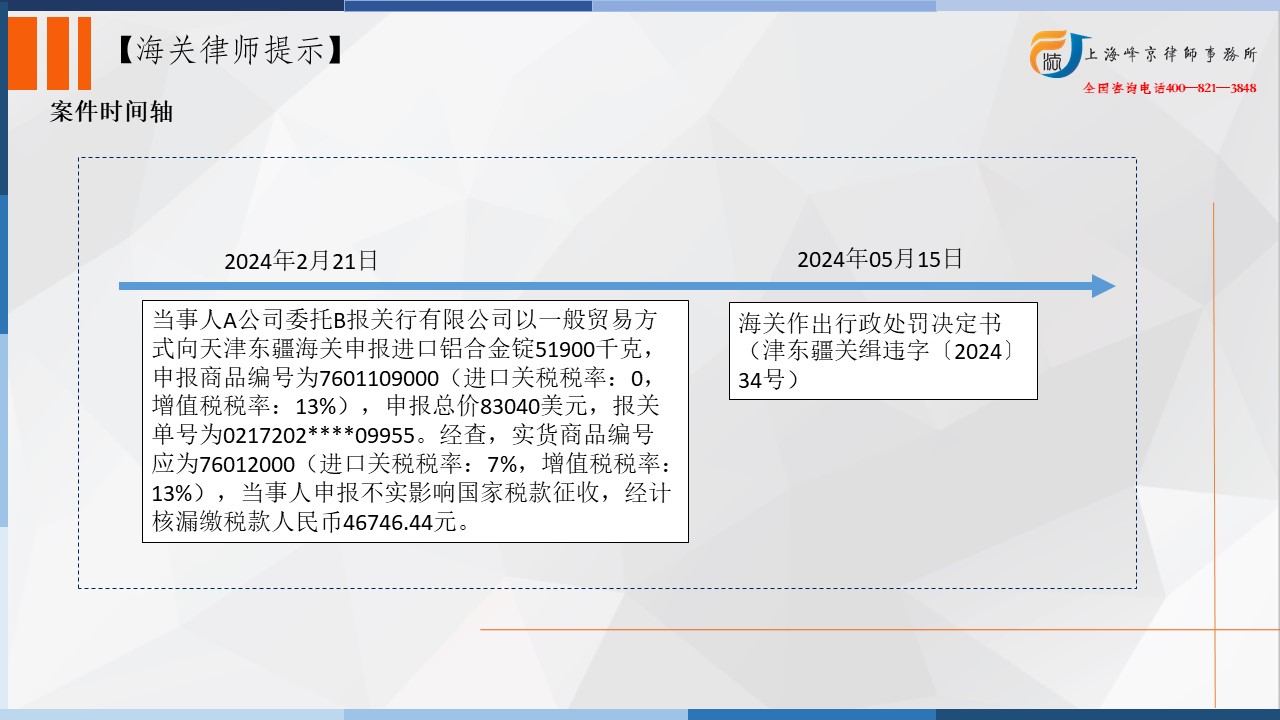

2024年2月21日,当事人A公司委托B报关行有限公司以一般贸易方式向天津东疆海关申报进口铝合金锭51900千克,申报商品编号为7601109000(进口关税税率:0,增值税税率:13%),申报总价83040美元,报关单号为0217202****09955。 经查,实货商品编号应为76012000(进口关税税率:7%,增值税税率:13%)。

争议焦点:“非合金铝”与“铝合金”的归类问题

上海海关商品归类律师张严锋提示:

商品编号7601109000,商品名称为其他未锻轧非合金铝。进口最惠国税率5%,进口普通税率14%,增值税税率13%。

商品编号76012000,商品名称为未锻轧铝合金。进口最惠国税率7%,进口普通税率14%,增值税税率13%.

本案例关键点在确认“非合金铝”还是“铝合金” 。《进出口税则商品及品目注释》中第七十六章铝及其制品子目注释第一点详细阐述了非铝合金与铝合金的区别:

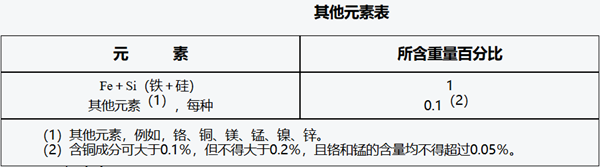

(一)非合金铝:按重量计含铝量至少为99%的金属,但其他各种元素的含量不超过下表中规定的限量:

(二)铝合金:按重量计含铝量大于其他元素单项含量的金属物质,但:

(1)按重量计至少有一种其他元素或铁加硅的含量大于上表中规定的限量;或(2)按重量计其他元素的总含量超过1%。

需要特别注意(一)中条件必须全部符合,(二)中的两个条件是“或”的关系。

综上当事人将“非合金铝”申报为“铝合金”的申报不实行为已经构成违反海关监管规定行为。依据《中华人民共和国海关法》第八十六条第三项,《中华人民共和国海关行政处罚实施条例》第十五条第四项、第十六条,《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第九条第二项,第十四条第二项之规定,海关决定对当事人作出如下行政处罚

上海峰京律师事务所

张严锋

沪公网安备 31011502003895号

沪公网安备 31011502003895号