上海峰京律师事务所张严锋海关律师团队提示:

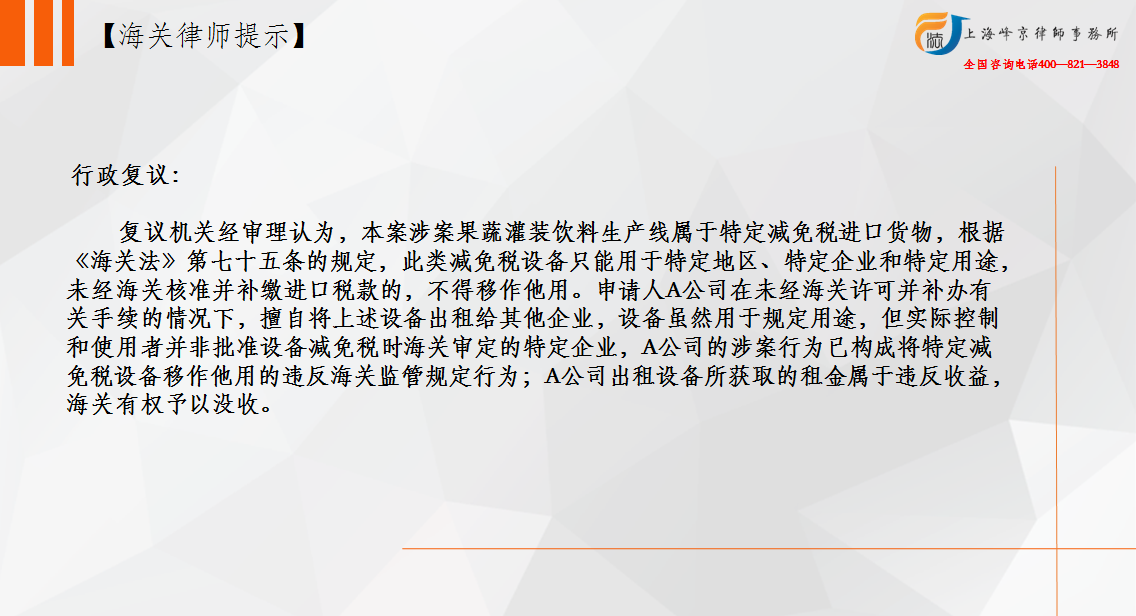

特定免税货物“移作他用”是指当事人在未经海关许可并补缴有关税款的情况下,将用于特定地区、特定企业、特定用途的减免税进口货物用于非特定地区,非特定企业或者改变其特定用途的行为

1. 法定减免税依照《海关法》、《关税条例》和其他法律法规的规定给予减免税,特定减免税属于政策性减免税。

2. 特定免税货物“移作他用”是指当事人在未经海关许可并补缴有关税款的情况下,将用于特定地区、特定企业、特定用途的减免税进口货物用于非特定地区,非特定企业或者改变其特定用途的行为。

(整理者: 上海峰京律师事务所 倪晨飞)

沪公网安备 31011502003895号

沪公网安备 31011502003895号