张严锋律师办理某海关缉私局利用“道具货物”在保税区替换真实货物走私案,法院审理过程中决定对主犯金某进行逮捕,后法院采纳律师的合理辩护意见,判处金某有期徒刑三年缓刑五年。

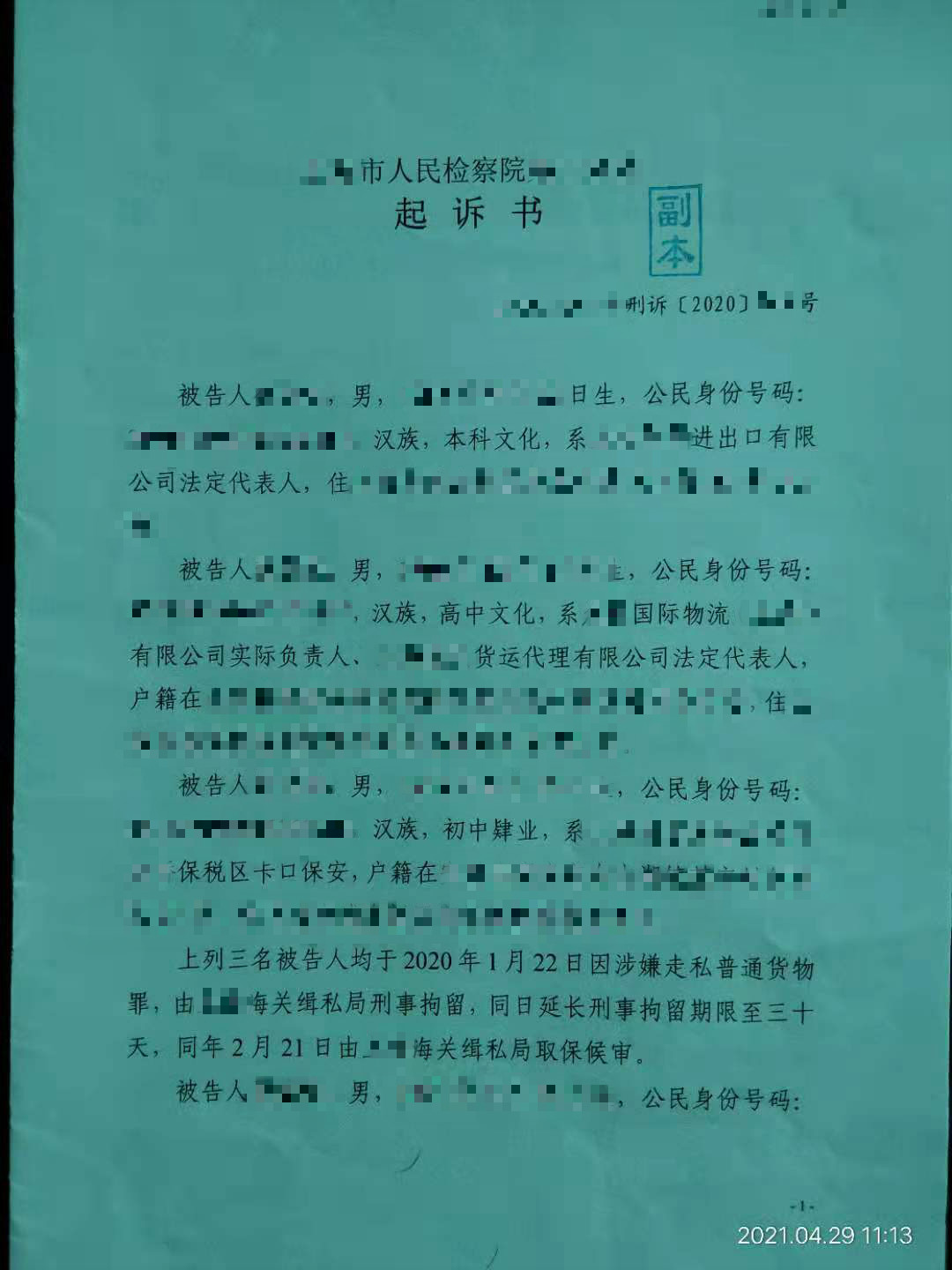

刑事判决书

案号:(2020)沪03刑初101号

公诉机关A市人民检察院

被告人金某某,男,公民身份号码XXXXXXXXXXXXXXXXXX,汉族,大学文化程度,系某某进出口有限公司法定代表人,因涉嫌犯走私普通货物罪于2020年1月22日被刑事拘留,同年2月21日被取保候审,同年10月20日被逮捕,现羁押于某某看守所。

辩护人张严锋,上海峰京律师事务所律师。

被告人董某某

被告人周某某,

被告人胥某某,

A市人民检察院以〔2020〕XXX号起诉书指控被告人金某某、董某某、周某某、胥某某犯走私普通货物罪,于2020年9月3日向本院提起公诉。本院于同日立案并依法组成合议庭,A市人民检察院指派检察员XX出庭支持公诉。被告人及其辩护人张严锋均到庭参加诉讼。现已审理终结。

A人民检察院起诉指控,2019年11月至2020年1月间,被告人金某某、董某某为牟取非法利益,伙同他人在从香港等地区进口电子零件、鸟食等货物的过程中,采用“道具货物”替换真实货物、伪报品名的方式将上述货物偷运出某某保税区。期间,被告人金某某制作虚假报关单证并采购红酒作为“道具货物”,委托被告人董某某采用伪报品名的方式,将实际为电子零件、鸟食等货物伪报为红酒进境备案至某某保税区仓库。待货物入库后,由被告人金某某委托保税区卡口保安被告人周某某、胥某某将上述货物在不办理缴税手续的情况下偷运出某某保税区,并按车次支付二人好处费。被告人金某某、董某某、周某某、胥某某采用上述方式走私进口涉案货物共计8票,其中6票货物已实际销售,2票货物被上海某某港区海关关员查获。经计核,被告人金某某、董某某采用上述方式走私进口涉案货物偷逃应缴税额人民币805,389.83元(以下币种均为人民币),其中被告人周某某、胥某某参与走私进口涉案货物1票,偷逃应缴税额255,527.98元。2020年1月21日,被告人金某某接海关现场查验人员通知至侦查机关接受调查,拒不供述,在被采取强制措施后才如实供述上述犯罪事实。同月21日、22日、4月8日,被告人董某某、周某某、胥某某分别接电话通知后主动至侦查机关配合调查,并如实交代了上述犯罪事实。

为支持上述指控事实,公诉机关出示了证明上述指控事实的相关证据。公诉机关认为被告人金某某、董某某、周某某、胥某某为牟取非法利益,经共谋采用“道具货物”替换真实货物、伪报品名的方式将涉案货物偷运出某某保税区,其中被告人金某某、董某某走私进口涉案货物偷逃应缴税额80万余元,数额巨大,被告人周某某、胥某某走私进口涉案货物偷逃应缴税额25万余元,其行为已触犯《中华人民共和国刑法》第二十五条第一款、一百五十三条第一款第(一)项、第(二)项、第三款,均已构成走私普通货物罪。在共同犯罪中,被告人金某某起主要作用,系主犯,应当按照其所参与的或者组织、指挥的全部犯罪处罚;被告人董某某、周某某、胥某某均起次要作用,均系从犯,应当从轻或者减轻处罚。被告人董某某、周某某、胥某某均自动投案,并如实交代上述犯罪事实,均系自首,可以从轻或者减轻处罚。被告人金某某到案后如实供述上述犯罪事实,可以从轻处罚。据此,提请本院依法审判。

被告人金某某、董某某、周某某、胥某某对起诉指控的事实和罪名均不持异议。

金某某的辩护人对本案的事实和定性无异议,提出侦查机关出具的《受案登记表》上载明的立案时间晚于被告人金某某第一次讯问笔录所载明的时间,存在程序性瑕疵,相关瑕疵利益应当归属于被告人金某某,据此认为被告人金某某构成自首,建议对其判处三年有期徒刑并适用缓刑。

董某某的辩护人对本案的事实和定性无异议,提出董某某并非本案的组织者、策划者,系从犯,应当从轻或减轻处罚;其具有自首情节,自愿认罪认罚并于庭前缴纳罚金,认罪态度较好;其系初犯,没有前科劣迹。综上,请求法庭对其减轻处罚并适用缓刑。

周某某的辩护人对本案的事实和定性亦无异议,提出周某某具有自首情节,自愿认罪认罚且于庭前缴纳了罚金;其系初犯、偶犯,没有前科劣迹;其文化程度较低,社会阅历浅薄,存在侥幸心理。综上,请求法庭对其适用缓刑。

胥某某的辩护人对本案的定性无异议,但提出胥某某在本案中所起作用较小,其参与偷运出保税区的货物数量明显少于被告人周某某,相应的偷逃税额也与周存在较大差异,应在量刑中对二人予以区分;公诉机关举证的《理货报告》《价格认定结论书》等证据尚不足以证明其所参与走私的具体货物数量及偷逃税额;其系普通的进城务工人员,法律意识淡薄,主观恶性不深,此次犯罪实际获利仅为几百元;其系自首、从犯,自愿认罪认罚。综上,请求法庭对其从轻处罚并适用缓刑。

经审理查明,2019年11月至2020年1月间,被告人金某某、董某某为牟取非法利益,伙同他人在从香港等地区进口电子零件、鸟食等货物的过程中,采用“道具货物”替换真实货物、伪报品名的方式,将实际为电子零件、鸟食等货物伪报为红酒进境备案至某某保税区仓库。期间,被告人金某某制作虚假报关单证并采购红酒作为“道具货物”,委托被告人董某某采用伪报品名的方式将实际为电子零件、鸟食等货物伪报为红酒进境备案至其位于某某保税区的仓库,并向董支付好处费。待货物入库后,由被告人金某某委托保税区卡口保安被告人周某某将上述货物在未办理缴税手续的情况下偷运出某某保税区,并按车次支付好处费。被告人周某某委托同为保税区卡口保安的被告人胥某某与其共同实施偷运行为,并向其支付费用。被告人金某某、董某某、周某某、胥某某采用上述方式走私进口涉案货物共计8票,其中6票货物已实际销售,2票货物被上海某某港区海关关员查获。经上海某某港区海关计核,被告人金某某、董某某采用上述方式走私进口涉案货物偷逃应缴税额805,389.83元,其中被告人周某某、胥某某参与走私进口涉案货物1票,偷逃应缴税额255,527.98元。2020年1月21日,被告人金某某虽接海关现场查验人员通知至侦查机关接受调查,但在首次询问及初次讯问中,均拒不供述,在被采取强制措施后才如实供述上述犯罪事实。同月21日、22日、4月8日,被告人董某某、周某某、胥某某分别接电话通知后主动至侦查机关配合调查,并如实交代了上述犯罪事实。

上述事实,有下列公诉机关提供的、经控辩双方当庭质证、法庭查证属实的证据予以证实,本院予以确认:

1.侦查机关的《受案登记表》《立案决定书》《案发经过》等书证,与被告人金某某、董某某、周某某、胥某某的供述相互印证,证实本案的案发经过及四名被告人的到案情况。

2.侦查机关的《扣押决定书》《扣押清单》《扣押笔录》等书证,证实涉案款物被侦查机关依法扣押的事实。

3.相关海关的《报关单证》、侦查机关的《协助查询财产通知书》及调取的银行流水记录、XX国际货运代理有限公司及XX货物运输代理有限公司的《收货凭证》、被告人金某某、董某某、胥某某提供的微信转账记录等书证,XX海关缉私局司法鉴定中心的《检验报告》,证人白某某、宋某、郁某某、王某某的证言,与被告人金某某、董某某、周某某、胥某某的供述相互印证,证实被告人金某某为牟取非法利益,委托被告人董某某将实际货物伪报为红酒进境备案,再委托被告人周某某,由周某某委托被告人胥某某与周共同在未缴任何税款的情况下将货物偷运出某某保税区的事实。

4.XX外轮理货有限公司的《理货报告》、XX市价格认证中心的《价格认定结论书》、某某港区海关的《涉嫌走私的货物、物品偷逃税款海关核定证明书》、侦查机关的《情况说明》等书证,证实本案货物的价值及偷逃应缴税额的事实。

5.被告人金某某、董某某、周某某、胥某某到案后对上述犯罪事实供认不讳。

6.侦查机关的《户籍信息》《工作记录》、XX保安服务总公司的《劳动合同》《保安队岗位职责》等书证,被告人金某某持有的《中华人民共和国护照》《港澳通行证》,证实四名被告人的自然身份状况及被告人周某某、胥某某的相应岗位职责等事实。

在本院审理过程中,被告人金某某向本院缴纳了26万元,被告人董某某向本院缴纳了10万元,被告人周某某向本院缴纳了4万元,被告人胥某某向本院缴纳了1万元。

关于金某某是否构成自首的问题。《最高人民法院关于处理自首和立功若干具体问题的意见》第二条规定,犯罪嫌疑人自动投案时虽然没有交代自己的主要犯罪事实,但在司法机关掌握其主要犯罪事实之前主动交代的,应认定为如实供述自己的罪行。本案中,2020年1月21日XX海关缉私局接线索称某某国际物流(上海)有限公司申报名为红酒的一批进境备案货物,实际进口货物为鸟粮、墨盒、液晶屏等货物,涉嫌伪报走私。当日16时许,金某某接海关现场查验人员通知至侦查机关接受调查。在随后的2次询问、讯问过程中,金称该批货物系其委托董某某申报进境备案的,但对其伪报品名申报进境备案,并将实际货物偷运出保税仓库的行为拒不供认。22日0时许,被告人董某某接电话通知后主动至侦查机关配合调查,如实供述了其接受金某某委托采用“道具货物”替换真实货物、伪报品名的方式将涉案货物偷运出某某保税区的犯罪事实。当日2时许,海关缉私局在已掌握金某某主要犯罪事实的情况下对其采取刑事拘留的强制措施。虽然金某某之后能如实供述其犯罪事实,但已不符合自首条件,故不构成自首。被告人的到案情况已有《立案决定书》《案发经过》《拘留证》以及被告人的供述等证据证实,且能印证一致,辩护人关于其构成自首的辩护理由于法无据,本院不予采纳。

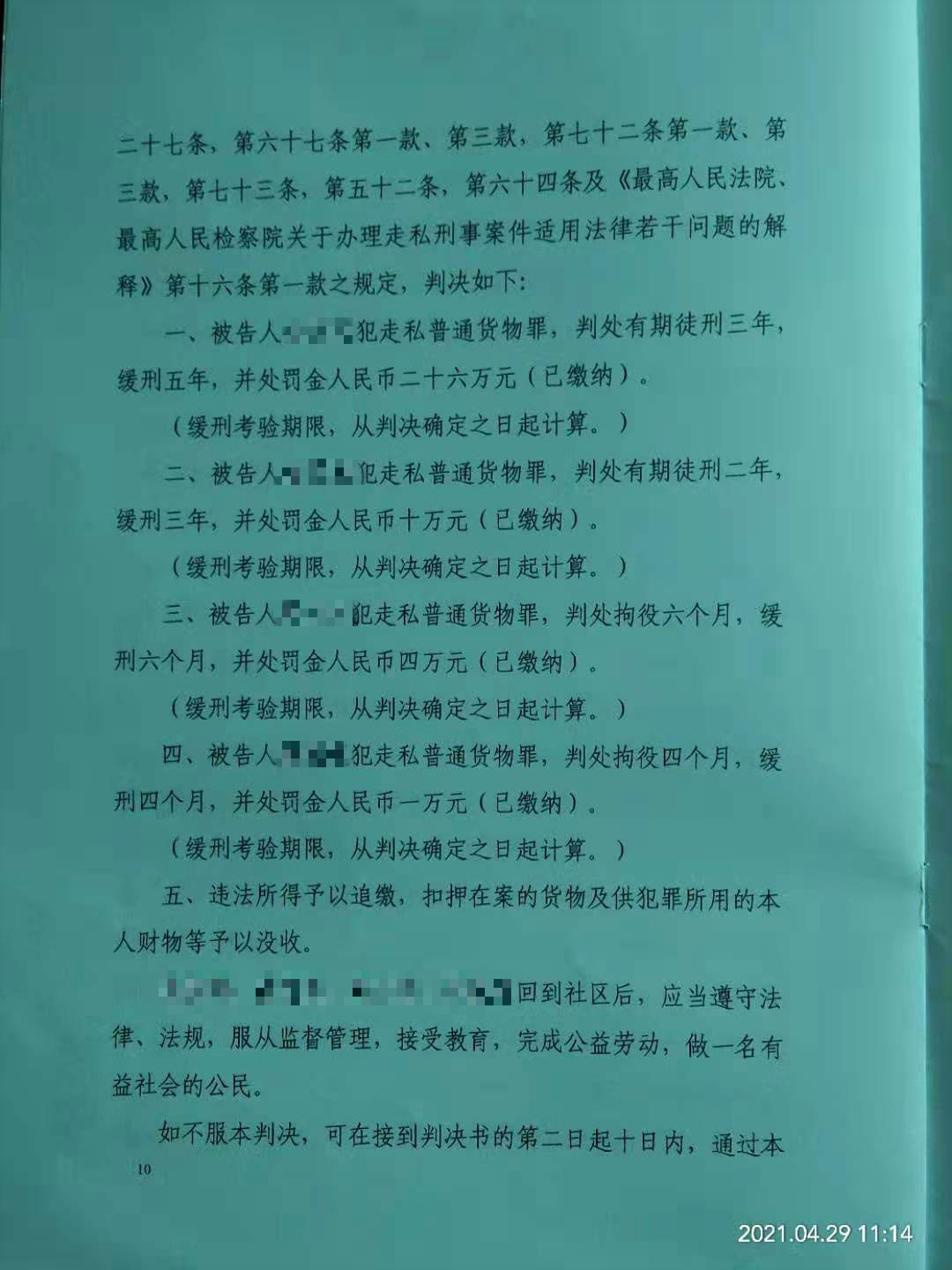

本院认为,被告人金某某、董某某、周某某、胥某某为牟取非法利益,经共谋采用“道具货物”替换真实货物、伪报品名的方式将涉案货物偷运出某某保税区,其中被告人金某某、董某某走私进口涉案货物偷逃应缴税额80万余元,偷逃税额巨大,被告人周某某、胥某某走私进口涉案货物偷逃应缴税额25万余元,偷逃税额较大,其行为均已构成走私普通货物罪,依法应予处罚。公诉机关的指控,事实清楚,证据确凿,指控的事实和罪名成立,本院予以支持。被告人周某某与被告人胥某某系共同犯罪,应当对共同犯罪的全部数额负责,胥某某辩护人提出应当区分二人具体犯罪数额的辩护意见于法无据,本院不予采纳。在共同犯罪中,被告人金某某起主要作用,系主犯,应当按照其所参与的或者组织、指挥的全部犯罪处罚;被告人董某某、周某某、胥某某均起次要作用,系从犯,均应当从轻或者减轻处罚。被告人董某某、周某某、胥某某均自动投案,如实供述自己的罪行,均系自首,可以从轻或者减轻处罚。被告人金某某到案后如实供述上述犯罪事实,可以从轻处罚。四被告人均当庭认罪并于庭前预缴罚金,可以酌情从轻处罚。根据四被告人的犯罪事实、性质、情节及悔罪表现,本院决定对被告人董某某减轻处罚,对被告人金某某、周某某、胥某某从轻处罚,并对四被告人适用缓刑,辩护人的相关合理辩护意见,予以采纳。据此,为维护国家进出口监管制度,依照《中华人民共和国刑法》第一百五十三条第一款第(一)项、第(二)项、第三款,第二十五条第一款,第二十六条第一款、第四款,第二十七条,第六十七条第一款、第三款,第七十二条第一款、第三款,第七十三条,第五十二条,第六十四条及《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十六条第一款之规定,判决如下:

一、被告人金某某犯走私普通货物罪,判处有期徒刑三年,缓刑五年,并处罚金人民币二十六万元(已缴纳)。

(缓刑考验期限,从判决确定之日起计算。)

二、被告人董某某犯走私普通货物罪,判处有期徒刑二年,缓刑三年,并处罚金人民币十万元(已缴纳)。

(缓刑考验期限,从判决确定之日起计算。)

三、被告人周某某犯走私普通货物罪,判处拘役六个月,缓刑六个月,并处罚金人民币四万元(已缴纳)。

(缓刑考验期限,从判决确定之日起计算。)

四、被告人胥某某犯走私普通货物罪,判处拘役四个月,缓刑四个月,并处罚金人民币一万元(已缴纳)。

(缓刑考验期限,从判决确定之日起计算。)

五、违法所得予以追缴,扣押在案的货物及供犯罪所用的本人财物等予以没收。

金某某、董某某、周某某、胥某某回到社区后,应当遵守法律、法规,服从监督管理,接受教育,完成公益劳动,做一名有益社会的公民。

如不服本判决,可在接到判决书的第二日起十日内,通过本院或者直接向XX高级人民法院提出上诉。书面上诉的,应当提交上诉状正本一份,副本二份。

审 判 长 G

审 判 员 C

人民陪审员 H

书 记 员 S

二〇二〇年十一月二十九日

沪公网安备 31011502003895号

沪公网安备 31011502003895号