煅烧干燥炉如何归类

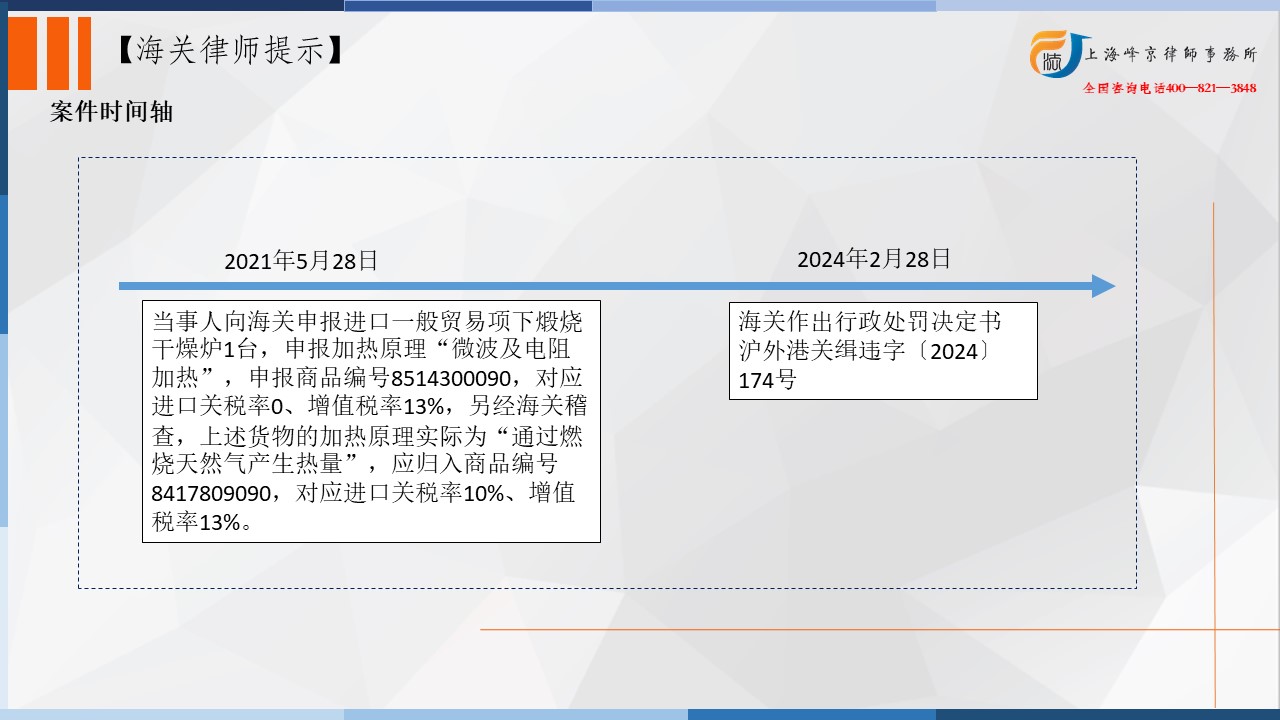

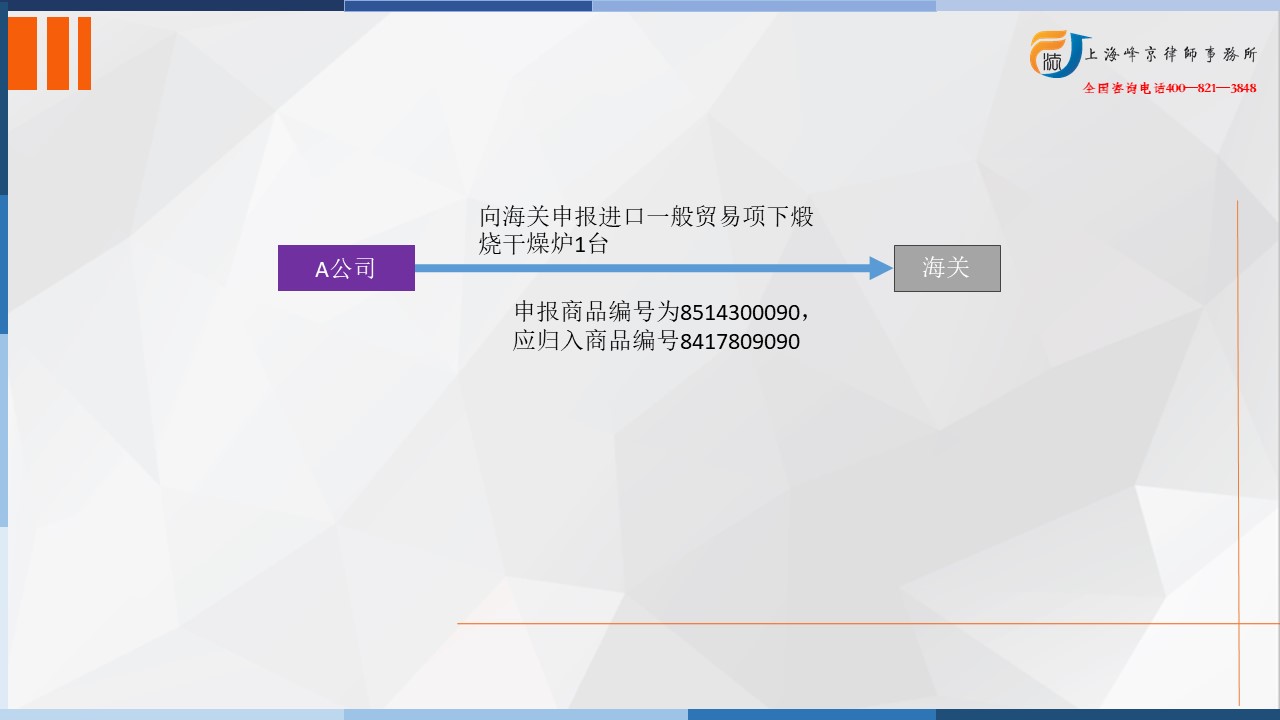

2021年5月28日当事人向海关申报进口一般贸易项下煅烧干燥炉1台,申报加热原理“微波及电阻加热”,申报商品编号8514300090,对应进口关税率0、增值税率13%,申报价格CIF80759000日元。经当事人主动披露,上述货物实际成交价格应为 CIF365458000日元。另经海关稽查,上述货物的加热原理实际为“通过燃烧天然气产生热量”,应归入商品编号 8417809090,对应进口关税率10%、增值税率13%。经海关核定,上述货物的货物价值共计人民币 27336262.43元,漏缴税款共计人民币4712317.9元。其中,当事人主动披露涉及漏缴税款人民币2227203.13元。

争议焦点:煅烧干燥炉如何归类

海关归类律师张严锋提示:

品目84.17非电热的工业或实验室用炉及烘箱,包括焚烧炉。《税目注释》品目8417包括非电热的工业及实验室用炉及烘箱。这些炉及烘箱可通过燃料燃烧(直接在炉膛、烘室或另设的燃烧室内燃烧),从而在炉膛或烘室内产生高温高热。这种设备适用于对各种放在火床上、坩埚内、曲颈瓶内或架格上的产品进行热处理(例如,焙烧、熔化、煅烧或分解)。

品目85.14工业或实验室用电炉及电烘箱(包括通过感应或介质损耗工作的);工业或实验室用其他通过感应或介质损耗对材料进行热处理的设备,包括多种工业或实验室用的电热机器、装置及器具。这些设备均是用电发热的(例如,利用电流在导体中的热效应;利用电弧)。

对比二品目,区别在于加热原理,当事人申报的加热原理为“微波及电阻加热”;然而海关检验后的设备加热原理为“通过燃烧天然气产生热量”,根据《税则》对品目84.17的描述,应当将涉案煅烧干燥炉归入品目84.17项下。

综上当事人的行为已经构成违反海关监管规定的行为,依照《中华人民共和国海关法》第八十六条第三项、《中华人民共和国海关行政处罚实施条例》第十五条第四项、《中华人民共和国海关行政处罚裁量基准(一)》第十四条第一项、第二项之规定,决定对当事人作出行政处罚。

上海峰京律师事务所

沪公网安备 31011502003895号

沪公网安备 31011502003895号