走私香烟是否构成走私国家禁止进出口的货物、物品罪?

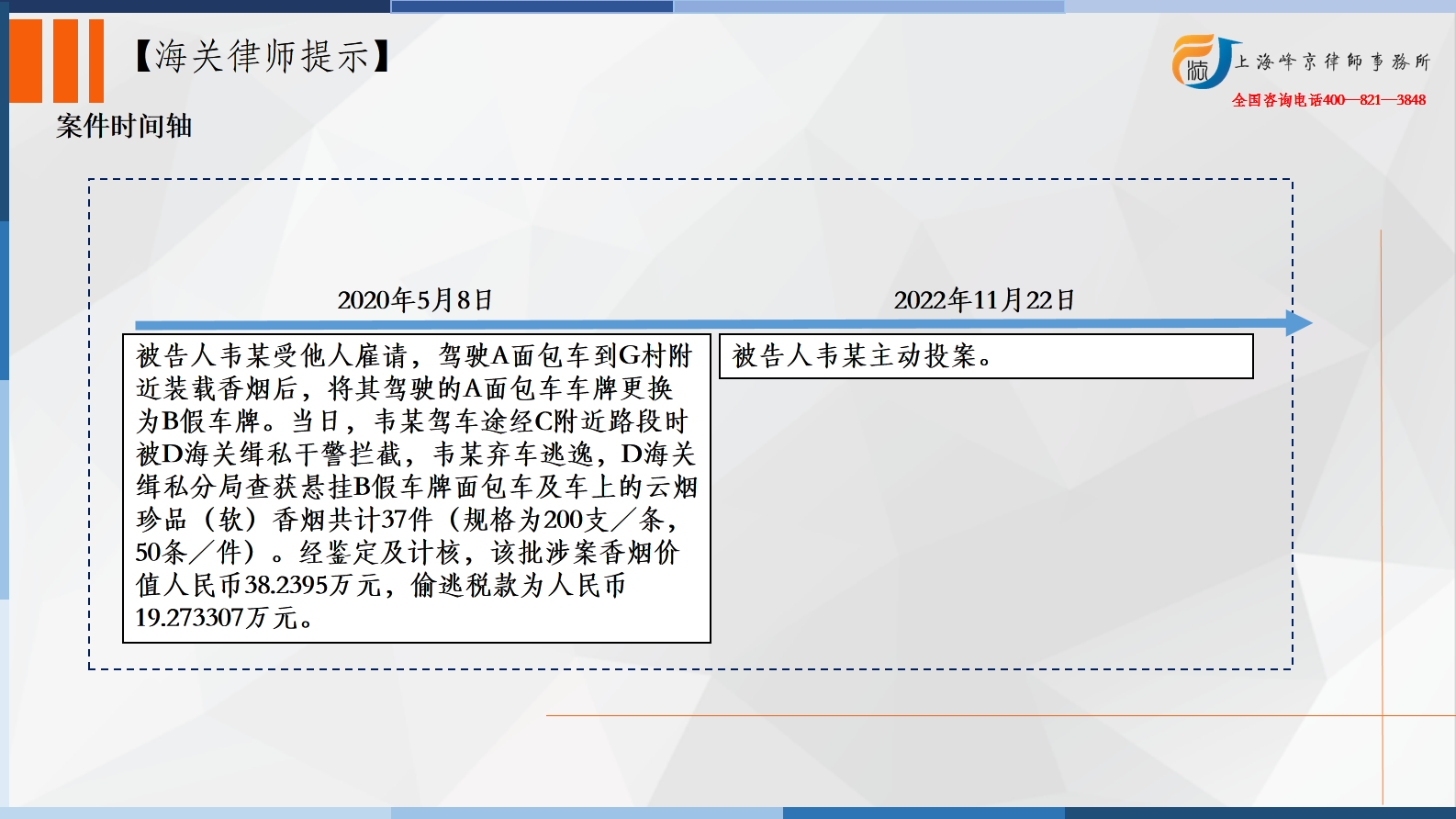

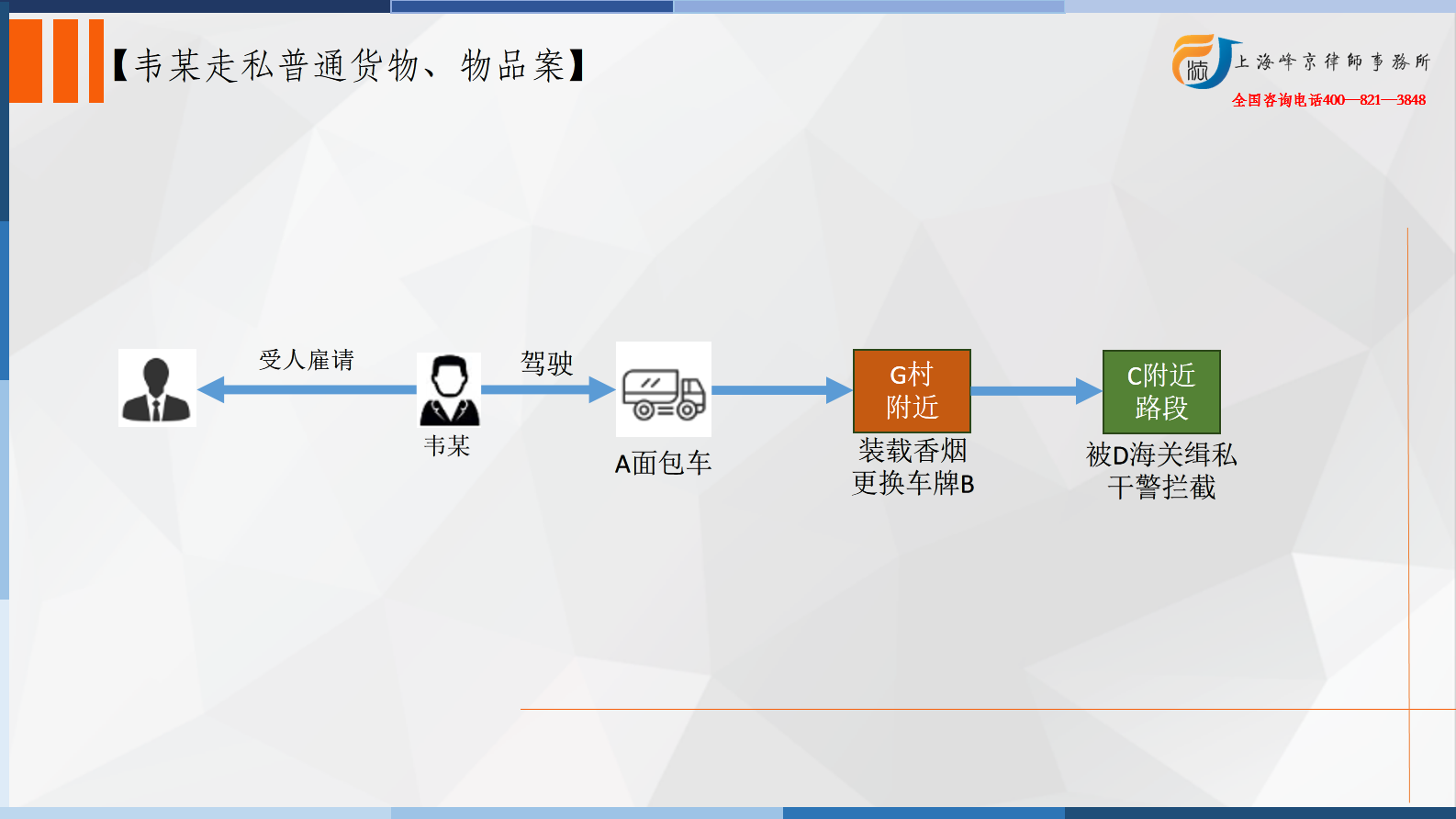

2020年5月8日,被告人韦某受他人雇请,驾驶A面包车到G村附近装载香烟后,将其驾驶的A面包车车牌更换为B假车牌。当日,韦某驾车途经C附近路段时被D海关缉私干警拦截,韦某弃车逃逸,D海关缉私分局查获悬挂B假车牌面包车及车上的云烟珍品(软)香烟共计37件(规格为200支/条,50条/件)。经鉴定及计核,该批涉案香烟价值人民币38.2395万元,偷逃税款为人民币19.273307万元。

另查明,被告人韦某于2022年11月22日主动投案。

争议焦点:走私香烟是否构成走私国家禁止进出口的货物、物品罪?

张严锋走私犯罪辩护律师团队提示:

一、是否构成走私国家禁止进出口的货物、物品罪?

一、是否构成走私国家禁止进出口的货物、物品罪?

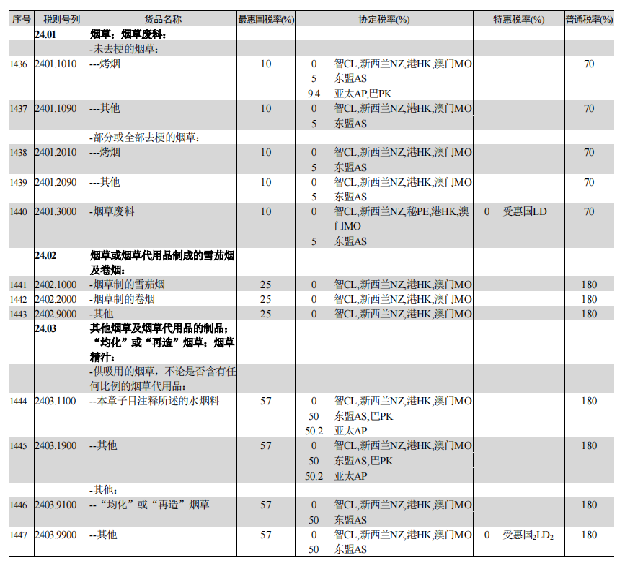

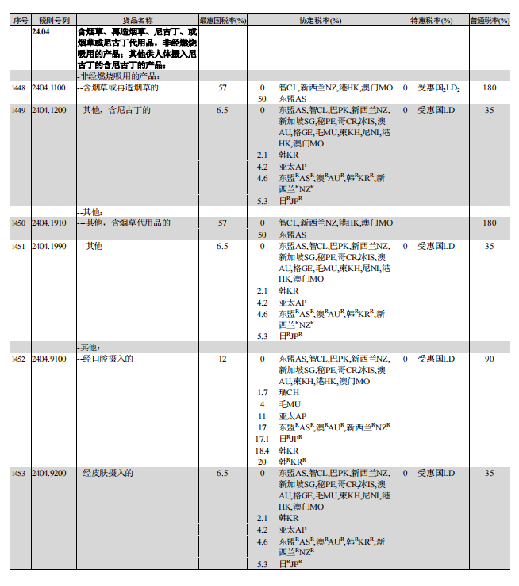

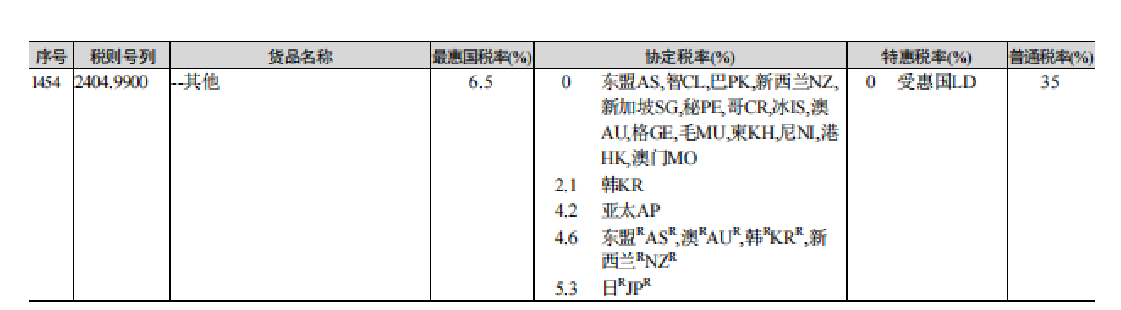

要判断走私香烟的行为是否构成走私国家禁止进出口的货物、物品罪,先要判断香烟是否为国家禁止进出口的货物、物品。根据《中华人民共和国进出口税则(2024)》规定,如下列图所示:

本文中提到的“香烟”涵盖了烟草及其替代品制成的各种制品,包括但不限于不需要燃烧即可吸用的产品,无论这些产品是否含有尼古丁,以及其他用于人体摄入尼古丁的含尼古丁产品。这些产品在《进出口税则》中被归类于第二十四章,具体税号范围为上述图中所示的24011010至24049900。

由此可知,尽管香烟在国内是专营专卖的商品,烟草制品并不属于国家禁止或限制进出口的货物。因此,当走私香烟的行为达到刑事立案的标准时,将按照走私普通货物、物品罪进行刑事责任追究。现行的刑法和司法解释对单位和个人犯此罪分别设定了不同的定罪和量刑标准。

个人犯走私普通货物、物品,偷逃应缴税额在十万元以上不满五十万元的,属于“偷逃应缴税额较大”,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金;偷逃应缴税额在五十万元以上不满二百五十万元的,属于“偷逃应缴税额巨大”,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金;偷逃应缴税额在二百五十万元以上的,属于“偷逃应缴税额特别巨大”,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。

单位犯走私普通货物、物品罪的,对单位判处罚金;对其直接负责的主管人员和其他直接责任人员的定罪处罚标准按照个人走私犯罪偷逃税款的二倍执行,最高刑期为有期徒刑。

单位犯走私普通货物、物品罪,应当对单位判处罚金,偷逃应缴税额在二十万元以上不满一百万元的,对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;偷逃应缴税额在一百万元以上不满五百万元的,应当认定为“情节严重”,处三年以上十年以下有期徒刑;偷逃应缴税额在五百万元以上的,应当认定为“情节特别严重”,处十年以上有期徒刑。

在确定走私香烟可能会构成走私普通货物物品罪的前提下,涉及到量刑则需要确定的是犯罪嫌疑人的偷逃税款,计算公式为:偷逃税款=应缴税款-已缴税款。已缴税款可以根据犯罪嫌疑人的缴纳记录可知,还需确定的是应缴税款,应缴税款=计税价格×计税税率,因此确定计税价格与计税税率是确定应缴税款的核心因素。

要确定计税税率,首先需要明确商品的归类。根据《中华人民共和国关税条例》规定,进出口货物、进境物品须根据《中华人民共和国进出口税则》(以下简称《税则》)和《中华人民共和国进境物品进口税税率表》决定适用最惠国税率、协定税率、特惠税率、普通税率、关税配额税率、暂定税率、行邮税率档次等税率的规定。由此,商品归类可以简化理解为是具体进出口商品进行数字身份证确认,即税号。

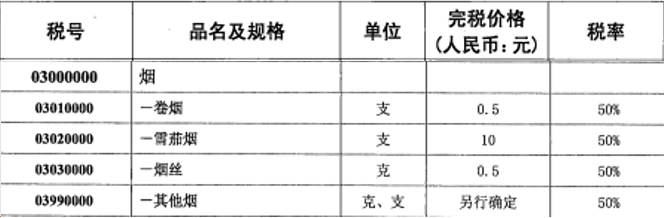

根据《中华人民共和国进出口税则(2024)》(上文图)及《中华人民共和国进境物品完税价格表(2019)》(下图所示)规定会发现,为何会将同种香烟归为两种税号?

这里就涉及到走私普通货物、物品罪的概念问题。上海市高级人民法院对这一问题的回答指出:刑法第一百五十三条规定的走私普通货物、物品罪是一个选择性罪名。由于海关对“货物”和“物品”采用不同的计税方法征收关税(通常物品的税率低于货物的税率),同一走私对象因定性不同会导致偷逃税款金额的不同,进而影响定罪量刑的结果。

如何判断走私的“香烟”属于“货物”还是“物品”呢?根据《中华人民共和国海关行政处罚实施条例》第六十四条规定,本实施条例下列用语的含义是:“物品”,指个人以运输、携带等方式进出境的行李物品、邮寄进出境的物品,包括货币、金银等。“货物”,指超出自用、合理数量的。

区分“物品”和“货物”的标准应基于是否为“自用”。这里的“物品”指的是个人运输、携带或邮寄进出境的行李物品,包括货币、金银等。如果超出自用的合理数量,则这些财物被视为“货物”。“自用”是指供旅客或收件人本人使用或用于馈赠亲友。合理数量由海关根据旅客或收件人的情况、旅行目的和居留时间等因素来确定。与此相对,“货物”是指超出自用范围,用于生产、经营或出租、出售的财物。

最终由于适用“物品”和“货物”的区别,对犯罪嫌疑人应缴税款及偷逃税款的计算有重大影响,不但影响量刑,也会影响偷逃税款是否到达“犯罪线”从而影响是否入罪。

上海峰京律师事务所

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号