走私犯罪什么情况下可以适用缓刑?

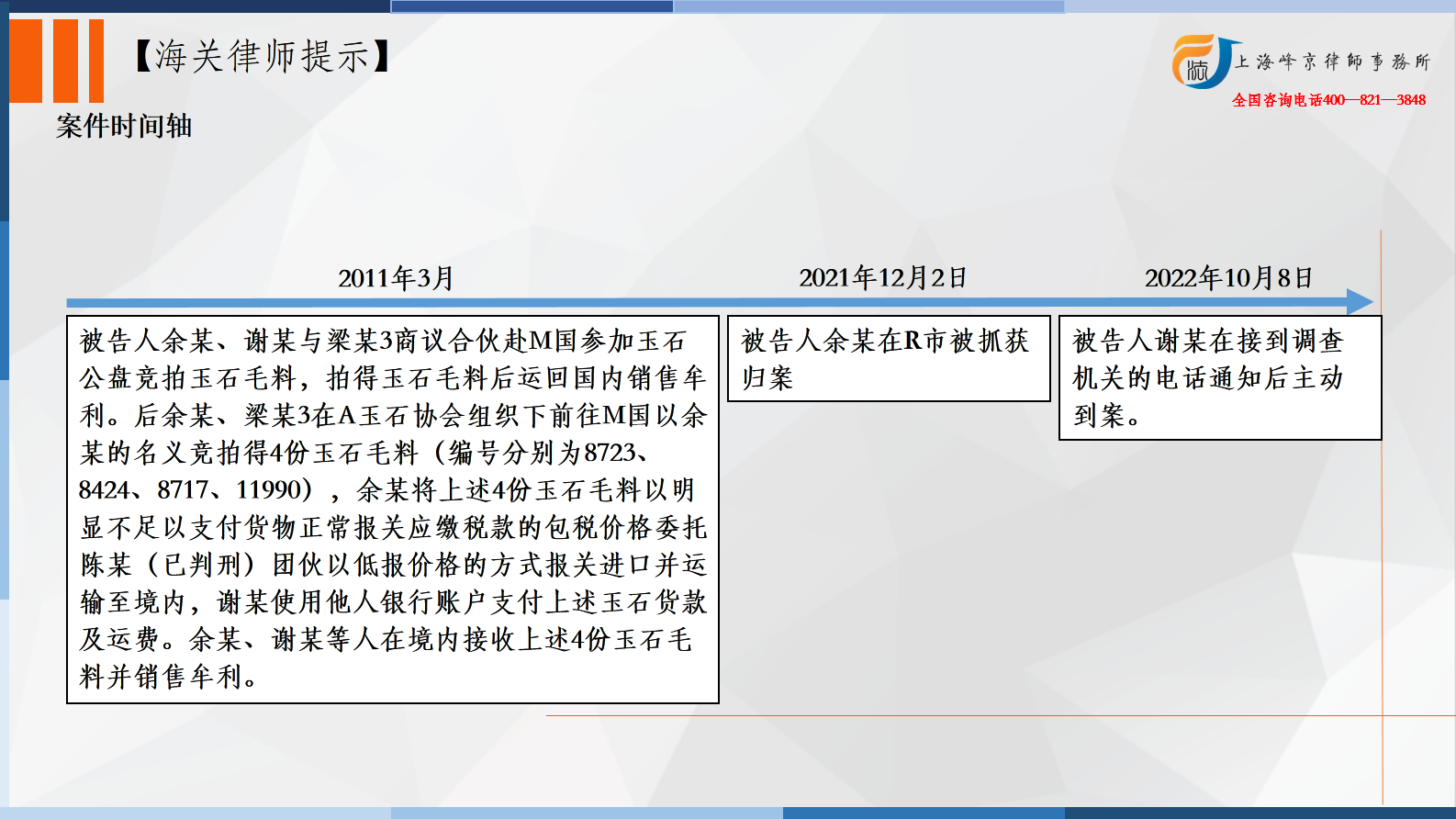

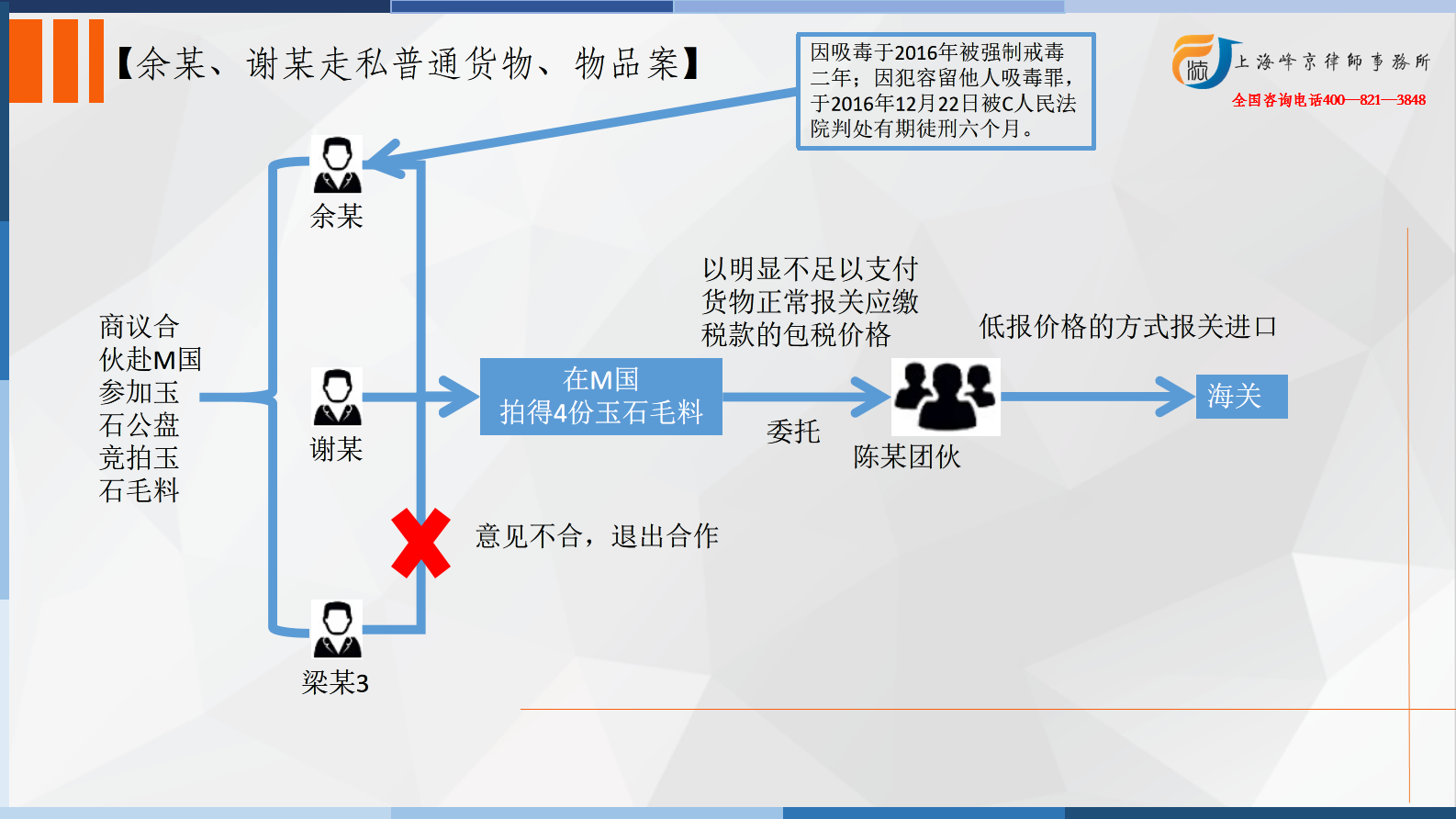

2011年3月,被告人余某、谢某与梁某3商议合伙赴M国参加玉石公盘竞拍玉石毛料,拍得玉石毛料后运回国内销售牟利。后余某、梁某3在A玉石协会组织下前往M国以余某的名义竞拍得4份玉石毛料(编号分别为8723、8424、8717、11990),余某将上述4份玉石毛料以明显不足以支付货物正常报关应缴税款的包税价格委托陈某(已判刑)团伙以低报价格的方式报关进口并运输至境内,谢某使用他人银行账户支付上述玉石货款及运费。余某、谢某等人在境内接收上述4份玉石毛料并销售牟利。经海关关税部门计核,进口本案涉案玉石毛料偷逃应缴税款共约人民币114.25万元。

2021年12月2日,被告人余某在R市被抓获归案。2022年10月8日,被告人谢某在接到调查机关的电话通知后主动到案。归案后,余某、谢某分别主动退缴违法所得人民币4万元。余某主动预交罚金45万元。

争议焦点:走私犯罪什么情况下可以适用缓刑?

一、相关条文

1、《刑法》第七十二条规定,对于被判处拘役、三年以下有期徒刑的犯罪分子,同时符合下列条件的,可以宣告缓刑,对其中不满十八周岁的人、怀孕的妇女和已满七十五周岁的人,应当宣告缓刑:(一)犯罪情节较轻;(二)有悔罪表现;(三)没有再犯罪的危险;(四)宣告缓刑对所居住社区没有重大不良影响。

宣告缓刑,可以根据犯罪情况,同时禁止犯罪分子在缓刑考验期限内从事特定活动,进入特定区域、场所,接触特定的人。

被宣告缓刑的犯罪分子,如果被判处附加刑,附加刑仍须执行。

2、《刑法》第一百五十三条规定,走私本法第一百五十一条、第一百五十二条、第三百四十七条规定以外的货物、物品的,根据情节轻重,分别依照下列规定处罚:

(一)走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金。

(二)走私货物、物品偷逃应缴税额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金。

(三)走私货物、物品偷逃应缴税额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;情节严重的,处三年以上十年以下有期徒刑;情节特别严重的,处十年以上有期徒刑。

对多次走私未经处理的,按照累计走私货物、物品的偷逃应缴税额处罚。

3、《关于办理走私刑事案件适用法律若干问题的解释》第十六条规定走私普通货物、物品,偷逃应缴税额在十万元以上不满五十万元的,应当认定为刑法第一百五十三条第一款规定的“偷逃应缴税额较大”;偷逃应缴税额在五十万元以上不满二百五十万元的,应当认定为“偷逃应缴税额巨大”;偷逃应缴税额在二百五十万元以上的,应当认定为“偷逃应缴税额特别巨大”。

二、争议焦点分析

走私普通货物、物品罪侵犯的客体是国家对普通货物、物品进出口监管、征收关税的制度。案件形式繁多,其中,低价申报进口货物价格通关是最常见的一种类型。在此类案件中,偷逃应缴税额的多少直接影响了被告人的量刑。

本案中,被告人余某、谢某偷逃应缴税额在“在五十万元以上不满二百五十万元的”区间内,属于“偷逃应缴税额巨大”,处三年以上十年以下有期徒刑。同时,由于在走私犯罪中,两名被告人属于货主身份,在该起走私犯罪中属于从犯,只起到次要作用;两名被告认罪认罚;谢某自首、余某坦白。最终量刑可减轻处罚。

但是为何谢某适用缓刑,而余某最终没有被适用缓刑?

原因是:在法院决定是否适用缓刑时,会考虑被告人是否同时满足“(一)犯罪情节较轻;(二)有悔罪表现;(三)没有再犯罪的危险;(四)宣告缓刑对所居住社区没有重大不良影响”四项条件。余某曾因吸毒于2016年被强制戒毒二年,又因犯容留他人吸毒罪,于2016年12月22日被C人民法院判处有期徒刑六个月。余某的居住地司法行政机关认为对余某适用社会矫正存在社会危险性,对所居住社区有影响,故对余某不适用缓刑。

上海峰京律师事务所

张严锋 商量

沪公网安备 31011502003895号

沪公网安备 31011502003895号