天然橡胶与混合橡胶的商品归类问题

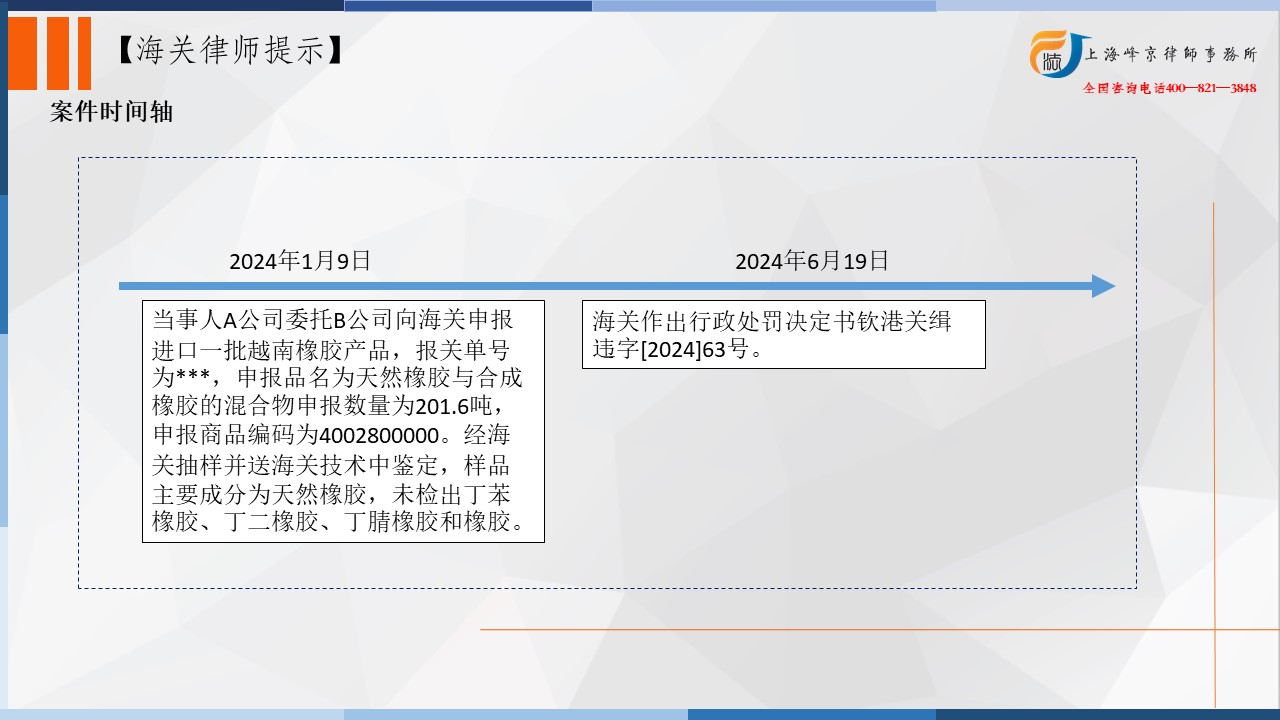

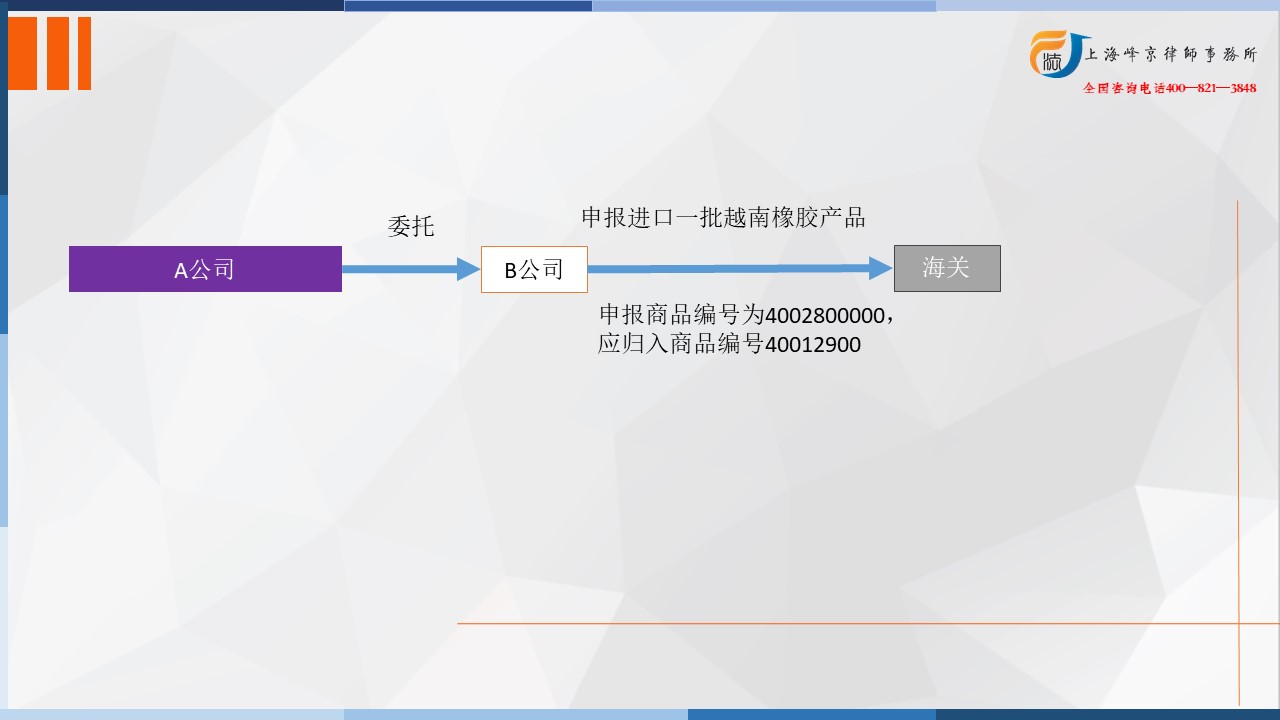

2024年1月9日A公司委托B公司向海关申报进口一批越南橡胶产品,报关单号为***,申报品名为天然橡胶与合成橡胶的混合物,申报数量为201.6吨,申报商品编码为4002800000。经海关抽样并送海关技术中鉴定,样品主要成分为天然橡胶,未检出丁苯橡胶、丁二橡胶、丁腈橡胶和橡胶。当事人A公司向海关提出复验申请,经海关技术中心复验,鉴定结论为样品主要成分为天然橡胶,未检出丁苯橡胶。经海关归类,该票货物应归入4001.2900。

争议焦点: 天然橡胶与混合橡胶的商品归类问题

上海海关商品归类专业律师张严锋提示:

为规范归类管理,2019年4月28日,海关总署关税征管司下发《关税征管司关于明确税则号4002.8000项下“混合橡胶”归类认定的通知》(税管函〔2019〕77号),通知强调要加强对税则号4002.8000项下“混合橡胶”的进口管理,进一步规范相关产品的归类。

通知指出税则号列4002.8000项下“混合橡胶”是指税目40.01的天然橡胶与税目40.02的合成橡胶经过实质性混合的产品。其中,实质性混合是指天然橡胶与合成橡胶按一定比例的均匀混合,所得产品的任意剖面均可通过红外光谱法等常规检测方法检出合成橡胶(合成聚异戊二烯除外),仅在天然橡胶表面含少量合成橡胶的产品,应按天然橡胶归入税目40.01项下。海关对发现申报“混合橡胶”存在相关税收风险的,须要求企业提供合成聚异戊二烯来源资料(包括供应商、生产国)以及合成聚异戊二烯的检测方法,否则按照天然橡胶归入税目40.01项下。

本案中当事人A公司所申报的货物经海关鉴定主要成分为天然橡胶,未检出丁苯橡胶、丁二橡胶、丁腈橡胶和橡胶,因此A公司未按照规定向报关企业提供所委托报关事项的真实情况,致使出现进口货物的品名、税则号列申报不实情形,依照《中华人民共和国海关法》第二十四条第一款、第八十六条第三项、《中华人民共和国海关行政处罚实施条例》第十五条第一项、第四项、第十六条之规定,构成品名、税则号列申报不实影响海关统计准确性、影响国家税款征收的违反海关监管规定的行为。当事人A公司配合海关调查,主动缴纳担保金,且认错认罚,依据《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第九条第二项规定,构成从轻处罚情形。依照《中华人民共和国海关行政处罚实施条例》 第十五条第四项、第十六条、《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第十四条第二项之规定,决定对当事人作出如下行政处罚。

上海峰京律师事务所

张严锋

沪公网安备 31011502003895号

沪公网安备 31011502003895号